# สุขภาพและความงาม

# สุขภาพและความงาม Sign up with Facebook

Sign up with Facebook

บริษัท ไลน์ คอมพานี (ประเทศไทย) จำกัด ขอมอบสิทธิประโยชน์ให้กับกลุ่มผู้ประกอบการ

บริษัท ไลน์ คอมพานี (ประเทศไทย) จำกัด ขอมอบสิทธิประโยชน์ให้กับกลุ่มผู้ประกอบการ ดังนี้

- สื่อการเรียนรู้เรื่องการทำการตลาดออนไลน์ผ่านแชทคอมเมิร์ซด้วยโซลูชั่นของไลน์ผ่านช่องทาง LINE For Business

- สิทธิประโยชน์ผ่าน LINE Family Club สำหรับผู้ประกอบการที่ลงทะเบียนใช้งาน LINE for Business

- สิทธิประโยชน์อื่นๆ ที่เกี่ยวข้องกับการใช้งาน LINE for Business

- เครดิตโฆษณาบนไลน์มูลค่า 2,000 บาท สำหรับผู้ประกอบการที่ใช้งานโฆษณาบนไลน์ (LINE Ads)

เป็นครั้งแรก เมื่อมียอดชำระค่าโฆษณาตั้งแต่ 2,000 บาท จำนวน 100 สิทธิต่อเดือน เป็นระยะเวลา

12 เดือน ทั้งนี้ เงื่อนไขอาจปรับได้ตามที่บริษัทเห็นสมควร

* สำหรับผู้ประกอบการที่มี SME ONE ID ลงทะเบียนและรับสิทธิประโยชน์ผ่าน SME CONNEXT

** ลิงค์องค์ความรู้ต่าง ๆ ดูเพิ่มเติมได้จาก www.smeacademy365.com

บทความแนะนำ

กระตุ้นยอดขายร้านอาหารด้วยมาตรฐาน Thai SELECT

"มาตรวิทยา" เสริมแกร่งผู้ประกอบการด้วยการวัด

ปรับไลฟ์สไตล์ชีวิตใหม่รับ New Normal ให้รอดได้ด้วย Digital Technology

ปรับธุรกิจท่องเที่ยววิถีใหม่ สร้างความมั่นใจด้วยสัญลักษณ์ SHA

THAI SME-GP

นิตยสารคิด (Creative Thailand) ARE YOU READY? มกราคม 2564 | ปีที่ 12 ฉบับที่ 4

นิตยสารคิด (Creative Thailand) สำรวจจักรวาลแห่งความโสด กุมภาพันธ์ 2564 | ปีที่ 12 ฉบับที่ 5

ข่าวดี! SME สามารถเข้าร่วมการจัดซื้อจัดจ้างของภาครัฐได้แล้ว

"มาตรการภาษีเพื่อส่งเสริมการวิจัยและพัฒนา" มีอะไรบ้างและน่าสนใจอย่างไร ?

"มาตรการภาษีเพื่อส่งเสริมการวิ

DCT ชวนส่องมาตรการภาษีเพื่อส่งเสริ

1. ค่าใช้จ่าย R&D ยกเว้นภาษี 200%

บริษัทหรือห้างหุ้นส่วนนิติบุ

>> ข้อมูลเพิ่มเติมได้ที่ งานกระตุ้นการวิจัยและพั

2. บริจาคเงินเข้ากองทุนฯ สวทช. รับสิทธิ BOI เพิ่ม

สนับสนุนเงินเข้ากองทุนการพั

>> ข้อมูลเพิ่มเติมได้ที่ ฝ่ายบริการทางการเงินเพื่อนวั

บทความแนะนำ

เคล็ดลับจัดการภาษีธุรกิจ SME ให้มีประสิทธิภาพ

3 เรื่องภาษีน่ารู้สำหรับคนทำธุรกิจอีคอมเมิร์ซ

กระตุ้นยอดขายร้านอาหารด้วยมาตรฐาน Thai SELECT

"บีโอไอ" ช่วยสนับสนุนเอสเอ็มอีอย่างไร

"มาตรวิทยา" เสริมแกร่งผู้ประกอบการด้วยการวัด

ศูนย์ให้คำปรึกษาทางธุรกิจ

รายชื่อผู้ลงทะเบียนเข้าร่วมโครงการส่งเสริมการระดมทุนผ่านตลาดทุน (PP-SME)

เคล็ดไม่ลับ ยกระดับการจัดซื้อเอสเอ็มอี

ทิพย@สสว ประกันภัย SME ยิ้มได้

บทความแนะนำ

เคล็ดลับจัดการภาษีธุรกิจ SME ให้มีประสิทธิภาพ

3 เรื่องภาษีน่ารู้สำหรับคนทำธุรกิจอีคอมเมิร์ซ

กระตุ้นยอดขายร้านอาหารด้วยมาตรฐาน Thai SELECT

"บีโอไอ" ช่วยสนับสนุนเอสเอ็มอีอย่างไร

"มาตรวิทยา" เสริมแกร่งผู้ประกอบการด้วยการวัด

รายชื่อผู้ลงทะเบียนเข้าร่วมโครงการส่งเสริมการระดมทุนผ่านตลาดทุน (PP-SME)

เคล็ดไม่ลับ ยกระดับการจัดซื้อเอสเอ็มอี

บุคคลธรรมดา VS นิติบุคล ความต่างเรื่องภาษี...ที่คนทำธุรกิจต้องรู้!!

“อาเซียนมีส่วนสร้างเสริมเศรษฐกิจของภูมิภาคอย่างไรในทศวรรษที่ผ่านมา & ท่านมุ่งหวังให้อาเซียนทำอะไรหลัง ค.ศ. 2025?”

มาร่วมกันสร้างอนาคตของประชาคมเศรษฐกิจอาเซียน!

ขอเชิญร่วมแบ่งปันประสบการณ์ของท่านเพื่อเป็นส่วนหนึ่งของการพัฒนาแผนงานประชาคมเศรษฐกิจอาเซียน ในปี 2025 ใช้เวลาเพียง 15-20 นาที ในการตอบแบบสำรวจความคิดเห็น

“อาเซียนมีส่วนสร้างเสริ

(ASEAN SURVEY: How has ASEAN contributed to the regional economy over the past decade & what is your aspiration for ASEAN beyond 2025?)

คลิกลิงค์เลย ! https://tinyurl.com/AECPost2025Survey

มาร่วมกันสร้างอาเซียนที่ทุกคนมีส่วนร่วม อุดมไปด้วยนวัตกรรม เทคโนโลยี และมีพลวัตด้วยกันเถอะ!

#ASEANEconomicCommunity #ASEANCommunityVision2045

บทความแนะนำ

กระตุ้นยอดขายร้านอาหารด้วยมาตรฐาน Thai SELECT

"มาตรวิทยา" เสริมแกร่งผู้ประกอบการด้วยการวัด

ปรับไลฟ์สไตล์ชีวิตใหม่รับ New Normal ให้รอดได้ด้วย Digital Technology

ปรับธุรกิจท่องเที่ยววิถีใหม่ สร้างความมั่นใจด้วยสัญลักษณ์ SHA

THAI SME-GP

นิตยสารคิด (Creative Thailand) ARE YOU READY? มกราคม 2564 | ปีที่ 12 ฉบับที่ 4

นิตยสารคิด (Creative Thailand) สำรวจจักรวาลแห่งความโสด กุมภาพันธ์ 2564 | ปีที่ 12 ฉบับที่ 5

ข่าวดี! SME สามารถเข้าร่วมการจัดซื้อจัดจ้างของภาครัฐได้แล้ว

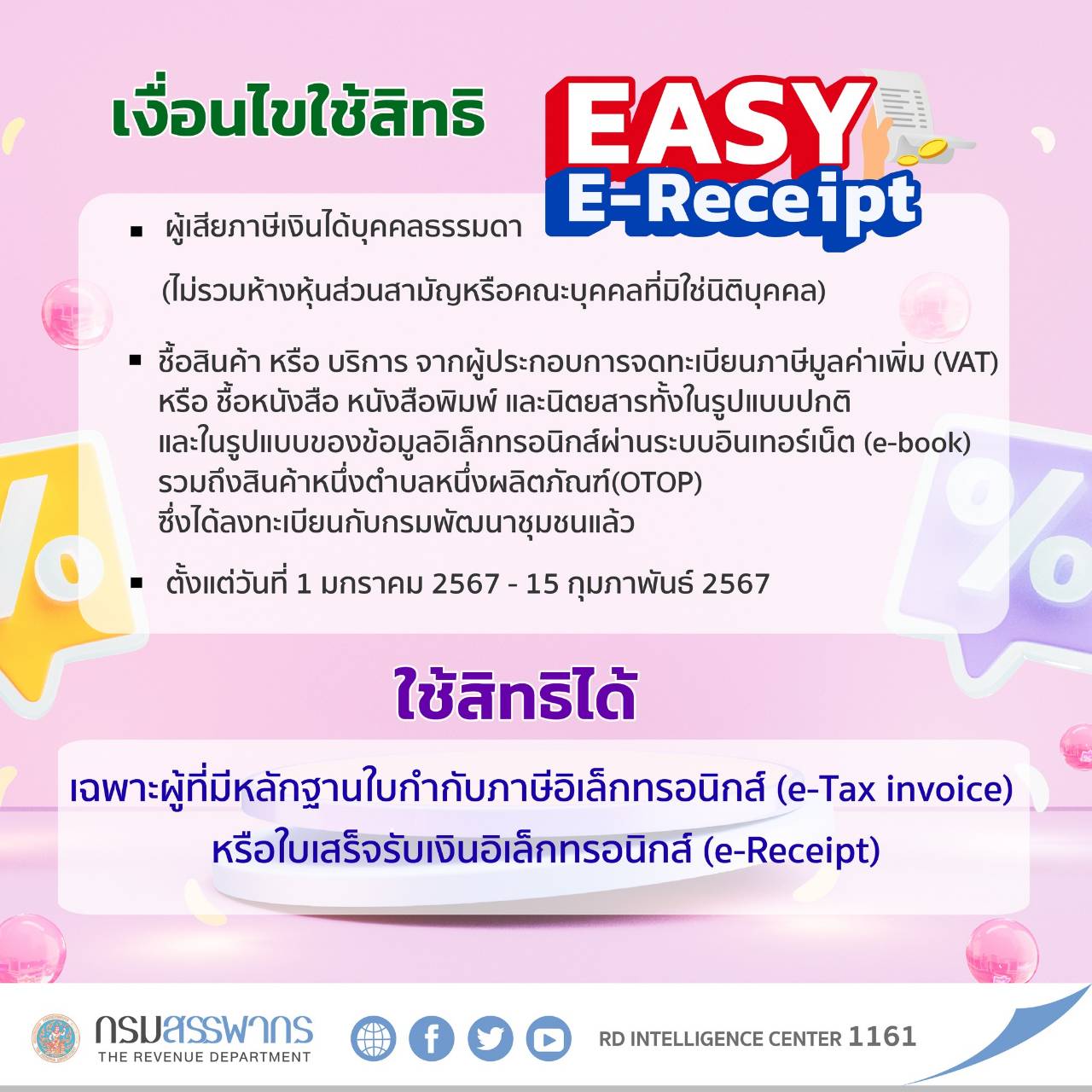

กรมสรรพากรเผยหลักเกณฑ์มาตรการ “Easy E-Receipt” ลดหย่อนสูงสุด 50,000 บาท

"กรมสรรพากรเผยหลักเกณฑ์มาตรการ “Easy E-Receipt” ลดหย่อนสูงสุด 50,000 บาท เริ่ม 1 มกราคม 2567 ถึง 15 กุมภาพันธ์ 2567 เฉพาะที่ได้รับ e-Tax Invoice หรือ e-Receipt เท่านั้น"

คณะรัฐมนตรีมีมติเห็นชอบมาตรการ “Easy E-Receipt” เพื่อสนับสนุนการบริ

ดร.กุลยา ตันติเตมิท อธิบดีกรมสรรพากร เปิดเผยว่า “กระทรวงการคลัง โดยกรมสรรพากรตระหนักถึ

1. กรณีซื้อสินค้าหรือรับบริ

(1) ค่าซื้อสุรา เบียร์ และไวน์

(2) ค่าซื้อยาสูบ

(3) ค่าซื้อรถยนต์ รถจักรยานยนต์ และเรือ

(4) ค่าน้ำมันและก๊าซสำหรับเติ

(5) ค่าสาธารณูปโภค ค่าน้ำประปา ค่าไฟฟ้า ค่าบริการสัญญาณโทรศัพท์ และค่าบริการสัญญาณอินเทอร์เน็

(6) ค่าบริการที่มีข้อตกลงการให้บริ

(7) ค่าเบี้ยประกันวินาศภัย

2. กรณีการซื้อสินค้าหรือการรับบริ

(1) ค่าซื้อหนังสือ หนังสือพิมพ์ และนิตยสาร

(2) ค่าบริการหนังสือ หนังสือพิมพ์ และนิตยสารที่อยู่ในรูปของข้อมู

(3) ค่าซื้อสินค้าหนึ่งตำบลหนึ่งผลิ

3. ค่าซื้อสินค้าและค่าบริการตามข้

ดร.กุลยา ตันติเตมิท อธิบดีกรมสรรพากร กล่าวสรุปว่า “มาตรการ Easy E-Receipt จะช่วยสนับสนุนการบริ

ผู้เสียภาษี และร้านค้าสามารถศึกษารายละเอี

ที่มา : รัฐบาลไทย

บทความแนะนำ

ข้อควรรู้! ในการจดทะเบียนพาณิชย์อิเล็กทรอนิกส์

เคล็ดลับจัดการภาษีธุรกิจ SME ให้มีประสิทธิภาพ

3 เรื่องภาษีน่ารู้สำหรับคนทำธุรกิจอีคอมเมิร์ซ

กระตุ้นยอดขายร้านอาหารด้วยมาตรฐาน Thai SELECT

"บีโอไอ" ช่วยสนับสนุนเอสเอ็มอีอย่างไร

กลยุทธ์ Omni Channel ปรับรายได้เพิ่มยอดขายจากตลาด 2 ยุค

"มาตรวิทยา" เสริมแกร่งผู้ประกอบการด้วยการวัด

รายชื่อผู้ลงทะเบียนเข้าร่วมโครงการส่งเสริมการระดมทุนผ่านตลาดทุน (PP-SME)