# สุขภาพและความงาม

# สุขภาพและความงาม Sign up with Facebook

Sign up with Facebook

Sackitem แปลงขยะเป็นแฟชั่นให้ดังไกลไปต่างแดน

Sackitem แปลงขยะเป็นแฟชั่นให้ดังไกลไปต่างแดน

SACKITEM ไม่ได้เป็นเพียงแค่แบรนด์กระเป๋าแฟชั่นที่มีดีไซน์สวยสะดุดตา แต่สิ่งที่ซ่อนอยู่ในทุกไอเท็มที่ผลิตออกมาคือการสร้างจิตสำนึกให้คนมองเห็นคุณค่าของสิ่งที่เรียกว่า “ขยะ”

กว่า 10 ปีแล้วที่ คุณธนารักษ์ วรฤทธานนท์ ผู้ก่อตั้งแบรน์ SACKITEM คิดค้นและออกแบบกระเป๋าแฟชั่นจากวัสดุเหลือทิ้งอย่างกระสอบจนทำให้ SACKITEM กลายเป็นแบรนด์อัพไซเคิลเจ้าแรกๆในเมืองไทยที่วันนี้ไม่ได้เป็นที่รู้จักแค่ในประเทศแต่ยังดังไกลไปถึงต่างแดน ซึ่งปัจจุบันสินค้าแฟชั่นของ SACKITEM เป็นที่สนใจจากลูกค้าชาวจีน เกาหลี ญี่ปุ่น โดยที่ญี่ปุ่นมีการเซ็นสัญญาเป็นตัวแทนขายสินค้าของ SACKITEM อย่างเป็นทางการและดูแลเรื่องของการขายผ่านช่องทางออนไลน์ทั่วโลก นอกจากนี้สินค้าของ SACKITEM ยังกระจายออกไปยังประเทศต่างๆไม่ว่าจะเป็นจีน เกาหลี ญี่ปุ่น สิงคโปร์ เยอรมัน เป็นต้น

กว่า 10 ปีแล้วที่ คุณธนารักษ์ วรฤทธานนท์ ผู้ก่อตั้งแบรน์ SACKITEM คิดค้นและออกแบบกระเป๋าแฟชั่นจากวัสดุเหลือทิ้งอย่างกระสอบจนทำให้ SACKITEM กลายเป็นแบรนด์อัพไซเคิลเจ้าแรกๆในเมืองไทยที่วันนี้ไม่ได้เป็นที่รู้จักแค่ในประเทศแต่ยังดังไกลไปถึงต่างแดน ซึ่งปัจจุบันสินค้าแฟชั่นของ SACKITEM เป็นที่สนใจจากลูกค้าชาวจีน เกาหลี ญี่ปุ่น โดยที่ญี่ปุ่นมีการเซ็นสัญญาเป็นตัวแทนขายสินค้าของ SACKITEM อย่างเป็นทางการและดูแลเรื่องของการขายผ่านช่องทางออนไลน์ทั่วโลก นอกจากนี้สินค้าของ SACKITEM ยังกระจายออกไปยังประเทศต่างๆไม่ว่าจะเป็นจีน เกาหลี ญี่ปุ่น สิงคโปร์ เยอรมัน เป็นต้น

“ผมเคยทำแบรนด์เสื้อผ้ามาก่อนหน้านี้ พอวันหนึ่งถึงจุดอิ่มตัวก็เป็นจังหวะที่เรามองเห็นว่ามีวัสดุเหลือทิ้งอยู่ในบ้านคือกระสอบข้าวที่คุณแม่และคุณยายแยกเก็บเอาไว้ ซึ่งเรามองว่าวัสดุเหล่านี้น่าจะนำมาทำอะไรได้ จึงลองนำมาเย็บเป็นกระเป๋าแล้ววางขายกับเสื้อผ้าของเรา ปรากฏว่ามีชาวต่างชาติมาเห็นแล้วชอบจึงซื้อกลับไปในราคาประมาณ 200 บาท จากนั้นเราก็เลยมีไอเดียว่ากระเป๋าที่เราทำมีคนสนใจและสามารถขายได้ ดังนั้นเราควรจะศึกษาเรื่องเหล่านี้ให้มากขึ้น”

หลังจากกระเป๋าใบแรกถูกขายออกไป คุณธนารักษ์ ใช้เวลาในการเสาะหาข้อมูล เรียนรู้ ทดลองทำ และพัฒนารูปแบบของกระเป๋ามาเรื่อยๆ โดยเน้นใช้วัสดุอย่างขยะมาเป็นวัสดุหลักในการทำกระเป๋า คุณธนารักษ์ พบว่า ปกติวัสดุกระสอบที่นำมาใช้ในบ้านเรามีหลายประเภท มีทั้งกระสอบอาหารสัตว์ ถุงปุ๋ย ถุงข้าว ถุงแป้ง ถุงน้ำตาล แต่วัสดุหลักที่ SACKITEM ใช้จะเป็นกระสอบเม็ดพลาสติก รองลงมาเป็นกระสอบข้าว และกระสอบอาหารสัตว์

หลังจากกระเป๋าใบแรกถูกขายออกไป คุณธนารักษ์ ใช้เวลาในการเสาะหาข้อมูล เรียนรู้ ทดลองทำ และพัฒนารูปแบบของกระเป๋ามาเรื่อยๆ โดยเน้นใช้วัสดุอย่างขยะมาเป็นวัสดุหลักในการทำกระเป๋า คุณธนารักษ์ พบว่า ปกติวัสดุกระสอบที่นำมาใช้ในบ้านเรามีหลายประเภท มีทั้งกระสอบอาหารสัตว์ ถุงปุ๋ย ถุงข้าว ถุงแป้ง ถุงน้ำตาล แต่วัสดุหลักที่ SACKITEM ใช้จะเป็นกระสอบเม็ดพลาสติก รองลงมาเป็นกระสอบข้าว และกระสอบอาหารสัตว์

“เรามามองดูว่าตอนนั้นเรามีคอนเนคชั่นอะไรบ้าง ปรากฏว่าเรารู้จักโรงงานรีไซเคิล โรงงานผลิตกระสอบ โรงงานขยะ ดังนั้นเราจึงมาลองศึกษาดูว่ากระสอบที่โดนทิ้งแล้วจะไปที่ไหนได้บ้าง ก็พบว่าส่วนมากจะถูกนำไปหลอมเป็นพลาสติกเกรดต่ำ ซึ่งเรามองว่าจะดีกว่าไหมถ้าเรานำมาทำกระเป๋าเพิ่มมูลค่าให้เป็นสินค้าที่มีราคามากกว่านั้น ตอนแรกเราเย็บกระเป๋ากระสอบโดยใส่ดีไซน์เข้าไป ซึ่งแต่ละใบจะมีการรับน้ำหนักที่แตกต่างกัน จนในที่สุดเราเจอรุ่นพี่ที่มีกระสอบเม็ดพลาสติกมือหนึ่งซึ่งมีความสะอาด ในโรงงานเขาจะมีเศษพลาสติกที่เหลือทิ้งเหล่านี้เราจึงลองนำมาเย็บเป็นกระเป๋าซึ่งปรากฏว่าสามารถที่จะรับน้ำหนักได้ถึง 50 กิโล”

ในแง่ของฟังก์ชั่นกระเป๋ากระสอบซึ่งถูกพัฒนาขึ้นมาสามารถตอบโจทย์การใช้งานและรับน้ำหนักได้เป็นที่น่าพอใจ แต่สิ่งสำคัญอีกเรื่องที่ต้องคำนึงถึงคือทำอย่างไรที่จะไม่ให้ลูกค้ารู้สึกว่ากระเป๋าที่พัฒนาขึ้นมาทำมาจากขยะ

“เราใส่ดีไซน์เข้าไปเพื่อไม่ให้ลูกค้ารู้สึกว่าสิ่งเหล่านี้คือขยะ หลังจากนั้นเรามาเจอโรงงานพีวีซีซึ่งในกระบวนการผลิตจะมีส่วนที่เหลือทิ้งเรานำตรงนั้นมาหุ้มกระเป๋าของเรา ซึ่งมันช่วยในเรื่องของสีสัน ความทนทาน รวมกับแบบที่เราพัฒนาขึ้นเรื่อยๆทำให้ลูกค้าเริ่มสนใจสินค้าของเรา เราเริ่มได้รับการติดต่อให้ออกสื่อมากขึ้น มีคนสนใจเรามากขึ้น”  ปัจจุบัน SACKITEM มีทั้งสินค้าหลากหลายแบบไม่ว่าจะเป็น กระเป๋าแฟชั่นรูปแบบต่างๆ ชุดเอี๊ยมสำหรับใส่วาดภาพหรือตัดผม ชุดกันเปื้อนสำหรับทำอาหาร พวงกุญแจ ซองใส่บัตร เป็นต้น และด้วยความโดดเด่นของดีไซน์รวมถึงเอกลักษณ์ของวัสดุที่ทำจากขยะทำให้สื่อต่างประเทศเก็บภาพไปลงทั้งในนิตยสารและช่องทางอื่นๆซึ่งนั่นทำให้ SACKITEM ได้รับความนิยมจากลูกค้าต่างชาติซึ่งสนใจสินค้าอัพไซเคิลเป็นจำนวนมาก

ปัจจุบัน SACKITEM มีทั้งสินค้าหลากหลายแบบไม่ว่าจะเป็น กระเป๋าแฟชั่นรูปแบบต่างๆ ชุดเอี๊ยมสำหรับใส่วาดภาพหรือตัดผม ชุดกันเปื้อนสำหรับทำอาหาร พวงกุญแจ ซองใส่บัตร เป็นต้น และด้วยความโดดเด่นของดีไซน์รวมถึงเอกลักษณ์ของวัสดุที่ทำจากขยะทำให้สื่อต่างประเทศเก็บภาพไปลงทั้งในนิตยสารและช่องทางอื่นๆซึ่งนั่นทำให้ SACKITEM ได้รับความนิยมจากลูกค้าต่างชาติซึ่งสนใจสินค้าอัพไซเคิลเป็นจำนวนมาก

“สิ่งที่ทำให้เราเป็นที่รู้จักทั้งจากคนไทยและต่างชาติเรามองว่าเป็นเพราะเราซื่อสัตย์กับตัวเองว่าสิ่งที่เราทำเราทำอย่างจริงจัง เราสามารถตอบลูกค้าได้ว่าสินค้าของเราแต่ละชิ้นทำมาจากขยะจริงๆและเราสามารถลดปริมาณขยะประเภทกระสอบได้ปีหนึ่งประมาณ 5-6 ตัน นอกจากนี้เรายังช่วยตัดขั้นตอนในการใช้พลังงานที่จะนำขยะเหล่านั้นไปกำจัดด้วย”

นอกเหนือจากสินค้าของ SACKITEM จะโดดเด่นในแง่ของการช่วยลดขยะ คุณธนารักษ์เสริมว่าในกระบวนการผลิตสินค้า SACKITEM ยังช่วยสร้างรายได้ให้กระจายไปสู่ชุมชนบางส่วนด้วย

“เราให้ชุมชนเข้ามามีส่วนในการตัดเย็บสินค้าของเราโดยโรงงานหลักที่เราส่งให้เย็บคือโรงงานที่พระประแดงและชุมชนหนองแขม ตอนนี้ตลาดอัพไซเคิลเริ่มมีคนสนใจมากขึ้น เราอยากให้แบรนด์เราเติบโตเพื่อต่อยอดให้ทั้งสินค้าของเราและการสร้างรายได้ให้กับชุมชนเพิ่มมากขึ้นตามไปด้วย รวมถึงเราต้องการเห็นสินค้าของเราเป็นภาพจำหนึ่งซึ่งเมื่อนักท่องเที่ยวมาเที่ยวแล้วอยากซื้อกลับไปเป็นของฝาก หรือนึกถึงประเทศไทยในแง่ของการเป็นประเทศที่ใส่ใจเรื่องของการลดขยะด้วย”

แน่นอนว่าการทำธุรกิจก่อนที่จะประสบความสำเร็จจนถึงวันนี้ SACKITEM ก็พบอุปสรรคมาแล้วเช่นเดียวกับธุรกิจอื่น แต่สิ่งที่ทำให้ผ่านอุปสรรคต่างๆมาได้ก็คือความมุ่งมั่น จริงใจ และเดินหน้าเพื่อพัฒนาสินค้าให้ตรงกับความต้องการของลูกค้า

“อุปสรรคในธุรกิจที่เราเจอเรื่องแรกก็คือเรื่องของวัสดุที่มีข้อจำกัดเพราะเราทำจากขยะดังนั้นเราจึงไม่สามารถหาวัสดุซึ่งตรงใจลูกค้าได้ทุกอย่าง เราก็ต้องอธิบายให้ลูกค้าเข้าใจว่าวัสดุที่ใช้ไม่สามารถกะเกณฑ์ได้ตามความต้องการของเขาเพื่อให้เขายอมรับในความเป็นเรา อุปสรรคเรื่องที่สองก็คือการก๊อปปี้แบบของเราแต่คุณภาพด้อยกว่าเราซึ่งหลายครั้งเมื่อลูกค้าซื้อของก๊อปปี้ไปใช้แล้วไม่มีคุณภาพเขาก็จะรู้สึกแย่กับแบรนด์ของเรา สิ่งที่เราทำได้ก็คือมองข้ามแล้ววิ่งไปข้างหน้า พัฒนาทั้งคุณภาพและดีไซน์ของเราให้ดียิ่งขึ้น อุปสรรคข้อสุดท้ายเป็นเรื่องที่เราเจอตอนนี้คือโควิด-19 ทำให้สินค้าของเราซึ่งขายต่างประเทศนำออกไปขายไม่ได้ ตรงนี้เราก็ได้แต่หวังว่าอีกไม่นานสถานการณ์น่าจะคลี่คลาย ตรงนี้ก็เป็นบททดสอบว่าเราจะอยู่สู้กับมันได้แค่ไหน”

เป้าหมายของ SACKITEM ในวันนี้อาจจะไม่ใช่เรื่องของการทำกำไรได้เป็นกอบเป็นกำแต่คือการสร้างการรับรู้ใหม่ๆให้คนทั่วไปกล้าใช้ขยะในรูปแบบของแฟชั่น กล้าใส่ กล้าถือ รวมถึงต้องการเป็นแรงบันดาลใจให้เด็กรุ่นใหม่หยิบจับขยะมาทำให้เกิดประโยชน์ให้มากกว่าที่เป็นในวันนี้

เป้าหมายของ SACKITEM ในวันนี้อาจจะไม่ใช่เรื่องของการทำกำไรได้เป็นกอบเป็นกำแต่คือการสร้างการรับรู้ใหม่ๆให้คนทั่วไปกล้าใช้ขยะในรูปแบบของแฟชั่น กล้าใส่ กล้าถือ รวมถึงต้องการเป็นแรงบันดาลใจให้เด็กรุ่นใหม่หยิบจับขยะมาทำให้เกิดประโยชน์ให้มากกว่าที่เป็นในวันนี้

“ตอนนี้เราทำได้เท่านี้ แต่คนรุ่นใหม่ที่จะเติบโตขึ้นมาในอนาคตเขาอาจจะหยิบจับขยะหรือหาขยะประเภทอื่นมาทำให้เป็นสินค้าเพิ่มมูลค่าได้มากกว่าเราก็ได้” คุณธนารักษ์กล่าวปิดท้าย

Published on 11 September 2020

SMEONE เพิ่มโอกาสให้ SME ไทย

บทความแนะนำ

วิธีการสร้างลูกค้าประจำของร้านทุเรียน น้องนิดระยอง แค่เปลี่ยนการขายจาก “จ่ายก่อนแกะ” เป็น “แกะก่อนจ่าย”

กลยุทธ์แถมสินค้าของตั้งงี่สุนซูเปอร์สโตร์ สร้างโอกาสการตลาดตอบโจทย์ลูกค้าและซัพพลายเออร์

เจ๊เตียงข้าวเหนียวมะม่วง ต่อยอดกิจการครอบครัวอย่างไรให้กลายเป็นจุดเปลี่ยน

Butterfly Thai Perfume ปรุงวัตถุดิบไทยเป็นทุน ด้วยเทคนิคโบราณให้ทันสมัย

ไอศกรีม Guss Damn Good ตั้งชื่อรสชาติจากการคิดนอกกรอบ

เทพฯบาร์ เสพสุขสมัยไทยอย่างเทพฯ

ASAVA แบรนด์ Passion สะท้อนตัวตน ผ่านงานดีไซน์ที่มีเอกลักษน์อย่างแท้จริง

BED STATION HOSTEL เปลี่ยนการรู้จักเป็นความรู้ใจของชาว Backpacker

ไอศกรีม Guss Damn Good ตั้งชื่อรสชาติจากการคิดนอกกรอบ

การดำเนินธุรกิจในยุค 4.0 ที่เต็มไปด้วยการแข่งขัน และความเปลี่ยนแปลงในหลากหลายมิติ สิ่งสำคัญ คือการสร้างความแตกต่าง เพื่อสร้างความโดดเด่นให้กับสินค้าและบริการ แต่ธุรกิจจะสร้างความแตกต่างให้ได้นั้น ผู้ประกอบการก็ต้องมีวิธีคิดแบบ “การคิดนอกกรอบ”

การคิดนอกกรอบ คือ การสร้างมุมมองใหม่ ด้วยวิธีคิดที่แตกต่าง แปลกใหม่แต่สร้างสรรค์ หรือเป็นการคิดต่าง เห็นต่างจากคนอื่น เพื่อทำให้สินค้าและบริการมีความโดดเด่น เป็นที่จดจำของผู้บริโภค หรือกลุ่มเป้าหมาย เพราะการคิดนอกกรอบ แท้จริงแล้วก็คือ "ความคิดสร้างสรรค์" ที่ก่อให้เกิดการแข่งขัน และเกิดการพัฒนาอย่างไม่หยุดนิ่ง การคิดนอกกรอบ จึงเป็นแนวทางในการพัฒนาศักยภาพทางด้านความคิดของคน และทำให้สิ่งใหม่ๆ เกิดขึ้นอยู่ตลอดเวลา

ดังนั้น การคิดนอกกรอบ จึงเหมาะกับทุกคน ทุกธุรกิจ ที่ต้องการสร้างความแตกต่างในเรื่องต่างๆ หรือแม้แต่องค์กรต่างๆ ก็ล้วนต้องใช้ความคิดสร้างสรรค์ในการพัฒนาองค์กร ซึ่งการคิดนอกกรอบอาจทำในมุมของการออกแบบสินค้าและบริการ หรือมีการนำเทคโนโลยีใหม่ๆ มาสร้างเป็นจุดขายใหม่ หรือเพื่อการแก้ปัญหา แม้แต่เรื่องของ “แรงบันดาลใจ” ก็ยังสามารถช่วยสร้างวิธีคิดไปสู่ “การคิดนอกกรอบ” ได้เช่นกัน

วันนี้เรามีตัวอย่างของ “การคิดนอกกรอบ” จากธุรกิจไอศกรีม ที่ชวนให้สงสัยว่า เหตุใดไอศกรีมที่หน้าตาดูเรียบๆ มีแต่ตัวไอศกรีม และไม่มีสีสันการตกแต่งจากซอส หรือท้อปปิ้งสวยๆ เหมือนร้านแบรนด์ดัง แต่กลับสร้างจุดขายด้วยรสชาติที่แปลกแหวกแนว และสามารถวางราคาจำหน่ายได้สูงถึงลูกละ 85 บาท และได้รับความนิยมจนต้องขยายสาขาเพิ่มถึง 9 สาขา และยังสามารถลบคำสบประมาทว่า ธุรกิจจะไปไม่รอดเพราะไอศกรีมไม่สวยแต่มีราคาสูง

ไอศกรีม Guss Damn Good คือ ตัวอย่างของการสร้างธุรกิจจากการคิดนอกกรอบที่มีจุดเริ่มต้นจาก “แรงบันดาลใจ” ของสองหนุ่มสาวคนรุ่นใหม่ที่มีประสบการณ์ความประทับใจจากสิ่งที่ได้พบเห็นในร้านไอศกรีมที่เมืองบอสตัน ประเทศสหรัฐอเมริกา เมื่อครั้งไปศึกษาต่อระดับปริญญาโทที่ Babson College จนเกิดเป็นไอเดียที่อยากนำเอาบรรยากาศ และวัฒนธรรมที่ได้สัมผัสเหล่านั้นกลับมาทำธุรกิจร้านไอศกรีมในรูปแบบที่ยังไม่เคยมีมาก่อนในประเทศไทย

“ที่บอสตันมีร้านไอศกรีมมากมาย เราตระเวนทานไอศกรีมกับเพื่อนๆ เพราะรู้สึกสนุกทุกครั้งที่ได้ไปร้านไอศกรีม ที่บอสตันจะเน้นขายแต่ตัวไอศกรีม ไม่ได้มีท็อปปิ้งเยอะๆ เหมือนเมืองไทย ภายในร้านมีบรรยากาศของความสนุกสนาน เป็นกันเอง แม้อากาศหนาวหิมะตกแต่คนก็ยังมาต่อคิวทานไอศกรีมกัน เพราะคนที่นั่นทานไอศกรีมในช่วงหน้าหนาวเพื่อทำให้รู้สึกถึงบรรยากาศในช่วงหน้าร้อนที่เต็มไปด้วยแสงแดด และมีกิจกรรมต่างๆ ให้ทำมากมาย”

คุณระริน ธรรมวัฒนะ Co-founder, Chief Ice-cream Artist ร้านไอศกรีม Guss Damn Good บอกเล่าถึงจุดเริ่มต้นก่อนจะกลายเป็นไอเดียการทำธุรกิจร้านไอศกรีมหลังจากจบการศึกษา และเดินทางกลับมาประเทศไทย พร้อมกับให้ข้อมูลเพิ่มเติมว่า

Guss Damn Good เป็น Feeling Crafted Ice cream เน้นจับกลุ่มเป้าหมายคนรุ่นใหม่ในตลาดระดับ Affordable Premium ที่มีความเป็นพรีเมี่ยมในระดับราคาที่จับต้องได้ด้วยสนนราคาก้อนละ 85 บาท ถือว่าเป็นราคาที่สูงกว่าแบรนด์ยอดนิยม แต่ก็ยังต่ำกว่าอินเตอร์แบรนด์ที่มีอยู่ในท้องตลาดทั่วไป และสร้างความโดดเด่นด้วยบรรจุภัณฑ์ และรสชาติที่เป็นเอกลักษณ์เฉพาะตัวจากเรื่องราวต่างๆ ที่อยู่รอบตัว

Guss Damn Good สร้างความน่าสนใจด้วยการนำเสนอตัวผลิตภัณฑ์ และรูปแบบหน้าร้านที่แตกต่างจากร้านไอศกรีมทั่วไป โดยไอศกรีมที่มีอยู่กว่า 60 รสชาติ ไม่มีรสชาติที่เป็น Signature แต่รสชาติส่วนใหญ่จะมีสีสัน และหน้าตาที่คล้ายคลึงกัน ไม่มีการติดป้ายบอกรสชาติของไอศกรีม แต่มีชื่อเรียกแต่ละรสชาติที่ฟังดูแปลกไม่คุ้นหูอย่าง Don’t Give Up #18, Tokyo Mist หรือ Bonfire เป็นต้น

ภายในร้านยังมีพนักงานขาย หรือ Scooper ที่มีบทบาทสำคัญในการเชื่อมโยงลูกค้ามาสู่แบรนด์ เพราะ Scooper จะทำหน้าที่แนะนำรสชาติของไอศกรีมที่มีอยู่ภายในตู้แช่ และบอกเล่าเรื่องราวก่อนจะมาเป็นรสชาตินั้นๆ ด้วยบรรยากาศการพูดคุยแบบเป็นกันเอง ซึ่งเป็นวัฒนธรรมของร้านไอศกรีมในบอสตันที่หาไม่ได้จากร้านไอศกรีมในเมืองไทย สิ่งที่น่าสนใจยิ่งกว่า คือ ทุกรสชาติ มีการคิดสูตร คำนวณส่วนผสมต่างๆ ที่ถูกแปลงมาจากเรื่องราวรอบๆ ตัว กลั่นกรองจนกลายเป็นความรู้สึก และถูกเทียบเคียงด้วยวัตถุดิบชนิดต่างๆ จนได้มาซึ่งรสชาติที่แปลกใหม่ไม่เหมือนใคร

“คอนเซ็ปต์ของไอศกรีม Guss Damn Good คือ Story to Flavor ทุกรสชาติจะมีจุดเริ่มมาจากเรื่องราว โดยเราจะนำเรื่องราว (Story) มาแปลงเป็นความรู้สึก (Filling) จากความรู้สึก (Feeling) กลายมาเป็นรสชาติ (Flavor) จะไม่มีการย้อนกลับกระบวนการทางความคิด หรือกระบวนการผลิตโดยเด็ดขาด”

คุณนที จรัสสุริยงค์ Chief Ice-cream Scientist เป็นอีกหนึ่งกำลังสำคัญในฐานะผู้ร่วมก่อตั้งแบรนด์ Guss Damn Good กล่าวเสริมว่า คนอเมริกันมีวัฒนธรรมการทานไอศกรีมที่ค่อนข้างลึกซื้ง เพราะมองว่าไอศกรีมเป็นเรื่องของความสุข ทำให้นึกถึงช่วงเวลาดีๆ ในช่วงฤดูร้อน ไอศกรีมจึงไม่ใช่แค่ขนมหวานแต่มีเรื่องของความรู้สึกที่แฝงอยู่ในนั้น เมื่อคิดจะทำธุรกิจร้านไอศกรีมในเมืองไทย จึงอยากให้ไอศกรีมเป็นสื่อกลางในการส่งเรื่องราวดีๆ ระหว่างกัน

ก่อนเริ่มทำร้าน คุณนที เล่าว่า ต้องอ่านหนังสือเป็นจำนวนมาก ต้องเรียนรู้ในเรื่องวิทยาศาสตร์การทำไอศกรีม โดยแหล่งข้อมูลที่ดีที่สุด ก็คือ ร้านไอศกรีมที่บอสตัน โดยหน้าที่หลักๆ คือ การคิดคำนวณส่วนผสมต่างๆ เพื่อให้ได้รสชาติตามที่คิดไว้ มีการผูกสูตรผ่านโปรแกรม Excel เพื่อคำนวณส่วนผสม และองค์ประกอบทั้งหมดที่มีผลต่อรสชาติ ขณะที่ คุณระริน จะเป็นฝ่ายครีเอทีฟ มองหาเรื่องราวมาสร้างสรรค์เป็นรสชาติของไอศกรีม

“เราต้องเรียนรู้ไปจนถึงเรื่องจุดเยือกแข็ง จุดหลอมเหลว ความหวาน ความมัน เพื่อหาสมดุลของสัดส่วนไขมันที่ส่งผลต่อเนื้อสัมผัสไอศกรีมในแบบที่ต้องการ แม้แต่เรื่องของอากาศก็ส่งผลต่อรสชาติ”

คุณนที ยกตัวอย่างรสชาติที่ชื่นชอบและทานเป็นประจำ คือ Bonfire เพราะชอบทั้งเรื่องราวและรสชาติที่ถูกดีไซน์ออกมา เป็นเรื่องราวที่ได้แรงบันดาลใจจากการไปแคมปิ้งกับเพื่อนๆ เพื่อเล่นสโนว์บอร์ด ท่ามกลางบรรยากาศที่เต็มไปด้วยความหนาวเย็นที่มีกลิ่นควันไฟ และรสชาติของมาร์ชเมโลย่างที่ออกแนวขมๆ

Bonfire จึงถูกจินตนาการออกมาเป็นรสชาติของ Burn Caramel ที่ถูกเคี่ยวจนไหม้ รสชาติออกขม ซึ่งเป็นรสที่ขายดีติดอันดับ Top5 ของทางร้าน และยังมีอีกหลากหลายรสชาติที่มีเรื่องราวน่าสนใจ เช่น Don’t give up #18 ไอศกรีม Fresh Milk Equality ไอศกรีม Fresh Milk ผสมด้วย Toffee Crack Sprinkle Love is Love ไอศกรีมรสมะนาวสีชมพูจากบีทรูท มีรสเปรี้ยวจากส่วนผสมของ Lemon Curd และ Crumble

สำหรับความหมายของชื่อแบรนด์ Guss Damn Good ที่ก่อนหน้านี้เคยใช้ชื่อแบรนด์ว่า Guss Ice-cream มาจากคำว่า Gut (Gut Feeling) และ Cus ที่มาจากคำว่า Focus ส่วนคำว่า Damn Good เกิดจากคำอุทานของเพื่อนรุ่นพี่ที่ได้มีโอกาสเข้ามาชิมไอศกรีมที่ทำกันเอง จนต้องอุทานคำนี้ออกมา จึงเกิดไอเดียเปลี่ยนมาใช้ชื่อ Guss Damn Good จนถึงปัจจุบัน

“Guss Damn Good ไม่ได้จำกัดอยู่แค่เรื่องไอศกรีม แต่ยังหมายรวมถึงทุกสิ่งอย่างที่เกี่ยวกับเรา ต่อไปถ้าเราจะทำอย่างอื่นเราก็สามารถใช้ชื่อนี้ได้ด้วย เพราะเราไม่ได้ตีกรอบว่าเป็นแค่ไอศกรีม"

คุณนที ยอมรับว่า การทำธุรกิจในช่วงแรกไม่ได้มีการวางกลยุทธ์ที่ชัดเจน แต่เน้นการทำตลาดแบบปากต่อปาก (Word of Mouth) เป็นหลัก จึงมีเพียงการสื่อสารผ่านช่องทางโซเชียลมีเดียอย่างเฟสบุ๊ค และอินสตาแกรม ควบคู่ไปกับการออกร้านตามงาน Flea Market เพื่อทำความรู้จักกับกลุ่มเป้าหมาย

“เรากลับมาเมืองไทยปี 2015 เปิดสาขาแรกปลายปี 2016 เพราะลูกค้าเริ่มถามหาหน้าร้าน ในช่วงแรกเราเน้นการออกบูธตาม Flea Market ซึ่งงานแรก คือ งานของแสนสิริ ทำให้เราได้รู้จักกับกลุ่ม Food Blogger ที่มีโอกาสได้มาทานไอศกรีมของเราและรู้สึกชอบจึงเริ่มมีรีวิวออกมา ทำให้เป็นที่รู้จักมากขึ้น เราเลือกไปงานแสนสิริเพราะมองว่ามีกลุ่มเป้าหมายที่เป็นครอบครัว เป็นคนที่อยู่ในวัยทำงาน เริ่มต้นมีครอบครัว มีความทันสมัยเปิดรับสิ่งใหม่ๆ ส่วนการเติบโตทางด้านยอดขาย ส่วนใหญ่มาจากการเปิดสาขาร้านมากขึ้น รวมถึงการขยายช่องทางการขายใหม่ๆ เพิ่มขึ้น เช่น เดลิเวอรี่ ทำให้แต่ละร้านมียอดขายที่เพิ่มมากขึ้นไปด้วย”

อีกจุดหนึ่งที่ทำให้ Guss Damn Good ประสบความสำเร็จ และเป็นที่รู้จักในเวลาไม่นาน คือ การทำตลาดในรูปแบบ Collaboration ซึ่งเป็นการร่วมมือกับแบรนด์สินค้าต่างๆ ที่ต้องการให้ทางร้านคิดรสชาติที่สะท้อนความเป็นตัวตนของแบรนด์ หรือเพื่อตอบโจทย์แคมเปญการสื่อสารการตลาดที่แต่ละแบรนด์ทำออกมาในช่วงเวลานั้น โดย Guss Damn Good ได้ทำ Collaboration ร่วมกับแบรนด์ชั้นนำมากมายในหลากหลายอุตสาหกรรม อาทิ เครื่องสำอาง wet & wild, เอสเต้ ลอเดอร์, ยัสปาล, แสนสิริ, ดีแทค, ดีลอยท์, เดอะสแตนดาร์ด, อะเดย์, รถยนต์มินิ, ดีนเดลูก้า เป็นต้น แม้จะไม่ใช่กลยุทธ์หลักที่ถูกกำหนดขึ้นในวันแรกของการทำธุรกิจ แต่ก็เป็นรูปแบบการทำตลาดที่ทำให้แบรนด์ Guss Damn Good เป็นที่รู้จักมากขึ้นในเวลาไม่นาน

คุณระริน ย้ำถึงวิธีคิดที่มีจุดเริ่มต้นจากการอยากเข้าไปเป็นส่วนหนึ่งของชีวิตคน และจะมีช่วงเวลาไหนบ้างที่ Guss Damn Good สามารถทำให้คนรู้สึกดีขึ้นได้ อาจเป็นเรื่องของการท่องเที่ยวของเราในมุมที่ชื่นชอบ หรือการมองย้อนกลับไปในวัยเด็กว่า เรามีความสุขตรงไหน ก่อนจะแปลงเรื่องราวตรงนั้นออกมา

หรือในแง่ของการ Collaboration กับแบรนด์ต่างๆ ก็จะเป็นในลักษณะของการนำเสนอข้อความที่แบรนด์ต่างๆ อยากจะสื่อสารกับลูกค้าของเขา เช่น การแสดงความขอบคุณ การบอกเล่าถึงคอลเลกชั่นใหม่ๆ หรือการนำเสนอตัวตนของแบรนด์ที่คนยังไม่เคยเห็น เป็นต้น

“ทุกรสชาติ คือ Positive Meaning เป็นความรู้สึกดีๆ ในแต่ละมุมมอง ที่แบรนด์ต่างๆ อยากสื่อสารออกไป”

สำหรับเป้าหมายในอนาคต Guss Damn Good จะไม่ได้มีแค่เรื่องของไอศกรีม แต่จะขยายไลน์สินค้าไปสู่กลุ่มต่างๆ ที่สามารถใช้วัตถุดิบร่วมกันได้กับไอศกรีม เช่น สินค้าในกลุ่มเบเกอรี่ ควบคู่ไปกับการขยายสาขาไปตามหัวเมืองใหญ่อย่างภูเก็ต และเชียงใหม่ โดยปัจจุบัน Guss Damn Good เปิดให้บริการ 9 สาขา กระจายอยู่ตามห้างสรรพสินค้า และศูนย์การค้าชั้นนำ อาทิ เซ็นทรัลเวิลด์ ดิ เอ็มควอเทีย เป็นต้น

คุณนที มองว่า สำหรับคนที่สนใจอยากทำร้านไอศกรีม ต้องหาให้เจอก่อนว่า ตัวเองชอบไอศกรีมแนวไหน และต้องศึกษาหาความรู้ในเรื่องของ Ice Cream Science ให้ได้ว่า จะทำสูตรแบบไหนออกมา ต้องบาลานซ์สูตรให้ได้ว่า เนื้อไอศกรีมแบบที่ต้องการควรมีส่วนผสมอะไรบ้าง

“คนที่สนใจทำธุรกิจตรงนี้ ควรมีการเรียนรู้ที่ลึกอยู่พอสมควร เพราะถ้าจะทำธุรกิจไอศกรีม เราก็ควรทำไอศกรีมเป็น ต้องรู้จักไอศกรีม และรู้ลึกในเรื่องขององค์ประกอบ และส่วนผสมต่างๆ เช่น เรื่องของความหวาน ไขมัน น้ำ หรือแม้แต่อากาศก็เป็นส่วนผสมที่สำคัญอย่างหนึ่ง"

สุดท้ายแล้ว คุณนที ยังย้ำว่า “ถ้าจะให้ดี เราต้องทำไอศกรีมเป็น และควรควบคุมกระบวนการผลิตเอง ไม่ควรจ้างผลิต เพื่อให้ได้ผลิตภัณฑ์ที่มีคุณภาพ และตรงกับสิ่งที่เราคิดไว้ให้มากที่สุด”

Published on 11 September 2020

SMEONE เพิ่มโอกาสให้ SME ไทย

บทความแนะนำ

4 ปัจจัยสู่ความสำเร็จธุรกิจฟู้ดทรัค

อยากเปิดร้านอาหาร คาเฟ่ เริ่มต้นอย่างไร?

มือใหม่อยากทำร้านอาหาร เริ่มต้นอย่างไรดี?

วิธีการสร้างลูกค้าประจำของร้านทุเรียน น้องนิดระยอง แค่เปลี่ยนการขายจาก “จ่ายก่อนแกะ” เป็น “แกะก่อนจ่าย”

กลยุทธ์แถมสินค้าของตั้งงี่สุนซูเปอร์สโตร์ สร้างโอกาสการตลาดตอบโจทย์ลูกค้าและซัพพลายเออร์

กระตุ้นยอดขายร้านอาหารด้วยมาตรฐาน Thai SELECT

เจ๊เตียงข้าวเหนียวมะม่วง ต่อยอดกิจการครอบครัวอย่างไรให้กลายเป็นจุดเปลี่ยน

สถาบันอาหาร National Food Institute

Butterfly Thai Perfume ปรุงวัตถุดิบไทยเป็นทุน ด้วยเทคนิคโบราณให้ทันสมัย

ในความหลากหลายของรสนิยมและตัวเลือกบนโลกสมัยใหม่ ผู้บริโภคชาวไทยบางส่วนอาจหันไปนิยมชมชอบแบรนด์น้ำหอมต่างชาติ หลงลืมประวัติศาสตร์น้ำอบน้ำปรุงสมัยโบราณของไทย แต่เมื่อผู้ประกอบการไทยนำสมุนไพรเครื่องเทศมาเป็นส่วนประกอบในการทำน้ำหอม สร้างมูลค่าเพิ่มวัตถุดิบไทย และบริหารจัดการธุรกิจด้วยวิถีทันสมัย ความรับรู้ถึงน้ำหอมแบรนด์ไทยก็เปลี่ยนไป

หนึ่งในน้ำหอมไทยที่โดดเด่นและโลดแล่นในวงการมาเกือบทศวรรษ คือ Butterfly Thai Perfume น้ำหอมแบรนด์ไทยที่ดำเนินธุรกิจมานานกว่า 9 ปี ซึ่งมีผลิตภัณฑ์น้ำหอมที่เป็นเอกลักษณ์หลากหลายกลิ่น อาทิ กลิ่นข้าวเหนียวมะม่วง กลิ่นว่านสาวหลง กลิ่นมะกรูดกานพลู กลิ่นส้มผักชี กลิ่นบุหรี่กุหลาบ กลิ่นโคลนสาบควาย เป็นต้น

หากกลิ่นข้างต้นยังไม่แปลกใหม่เพียงพอ อนาคตเราอาจได้ดอมดม “กลิ่นส้มตำ” จากน้ำหอม Butterfly หากจะทำความเข้าใจแบรนด์ Butterfly ก็ต้องรู้ถึงภูมิหลังและพื้นเพชีวิตเจ้าของแบรนด์ คุณสุชิน แก้วอุดร

จากเด็กเลี้ยงวัวที่จังหวัดชัยภูมิ มีพ่อเป็นชาวนาปลูกข้าว คุณสุชินได้กลิ่นสมุนไพรไทยที่เกิดตามท้องไร่ท้องนาตั้งแต่วัยเยาว์ เช่น ดอกกระเจียว ดอกกล้วยไม้ป่า ทำให้ชื่นชอบกลิ่นอายความหอมแบบไทยๆ และเคยคิดว่าพืชพรรณเหล่านี้สามารถตีมูลค่าเป็นเงินมากกว่าข้าวที่พ่อปลูกได้หรือไม่ แม้ว่าตอนเด็กคุณสุชินอยากเป็นดีไซเนอร์ แต่ไม่เคยคิดจะทำน้ำหอม หลังเรียนจบวิศวกรรมโยธา คุณสุชินทำงานหลายอย่าง เช่น ออกแบบบ้าน ทำงานเป็นผู้ช่วยดีไซเนอร์ออกแบบเสื้อผ้า คุณสุชินบอกว่า การทำแบรนด์เสื้อผ้าของตัวเองต้องใช้เงินทุนจำนวนมาก รายได้ที่มาจากหลายธุรกิจจึงมีความจำเป็น ประจวบกับที่เริ่มศึกษาจริงจังเรื่องการทำน้ำหอม

คุณสุชินเรียนรู้วิธีการทำน้ำหอมจากการสอบถาม ถามคนเฒ่าคนแก่ เก็บข้อมูล อ่านหนังสือ และทดลองทำ “ผมศึกษาเรื่องสมุนไพร หากดูประวัติศาสตร์ไทยสมัยก่อน ประเทศไทยส่งออกเครื่องหอม กฤษณากำยาน ไปเมืองนอกได้เยอะมาก แสดงว่ามีโอกาส จากตรงนั้นเลยหันมาดูเรื่องไม้กฤษณา ช่วงนั้นกำลังจะมีคนเริ่มปลูกไม้กฤษณาเพื่อส่งไปขายที่ดูไบ ผมเลยไปอ่านตำราไม้กฤษณา และเอามาบวกกับการทำน้ำหอม ลองทำโดยใช้ทั้งเทคนิคการทำน้ำอบน้ำปรุงสมัยโบราณ และการทำน้ำหอมสมัยใหม่ โดยใช้สมุนไพรจากบ้านเรา นี่เป็นโจทย์แรกที่คิดขึ้นมา”

คุณสุชิน ยกตัวอย่างเทคนิคการทำน้ำอบน้ำปรุงสมัยโบราณ เช่น ใบเนียมไม่มีกลิ่น แต่พอโดนความร้อนจะมีกลิ่น จึงเอาใบเนียมมาย่างไฟแล้วดูดซับ (absorb) กลิ่นด้วยแอลกอฮอล์ การนำใบไม้ไปต้มเพื่อสกัดกลิ่น การเก็บดอกไม้ที่ส่งกลิ่นตอนเที่ยงคืน เป็นต้น ส่วนการทำน้ำหอมสมัยใหม่ คือ กระบวนการหมักที่ทันสมัยมากขึ้น การเก็บวัตถุดิบในโถอลูมิเนียม รวมถึงกรรมวิธีการทำที่ง่ายขึ้น และเป็นรูปแบบธุรกิจ

“สมัยก่อน เขาจะกรองน้ำหอมโดยใช้ผ้าขาวบาง แต่เรากรองโดยระบบโรงงาน ทำสุญญากาศให้ทันสมัยและสะอาดมากขึ้น” คุณสุชิน กล่าวและเสริมว่า Butterfly ใช้เทคนิคโบราณโดยนำทองคำที่บดเป็นผง มาเป็นส่วนผสมในการหมักทำน้ำหอม เพื่อทำให้มวลสารเสถียรมากขึ้นและได้กลิ่นที่ดีมากขึ้น

โรงงานทำน้ำหอมสมัยใหม่ส่วนมากจะผสมแอลกอฮอล์ ออยล์ และส่วนผสมอื่น แต่ Butterfly แตกต่างด้วยกระบวนการร่วมสมัยบวกเข้ากับวิธีโบราณ รวมถึงการใช้สมุนไพรและวัตถุดิบจากธรรมชาติหลายชนิด อาทิ ตะไคร้ ข่า ส้มโอ ใบสะระแหน่ ใบหูเสือ ดอกสารภี ดอกแก้ว ชะลูด กำยาน ลูกจันทน์เทศ ใบเนียม เป็นต้น

“คุณค่าของวัตถุดิบไทย คือ กลิ่น ความต่างคือกลิ่น” คุณสุชิน กล่าวว่าน้ำหอม Butterfly พยายามลดการใช้สารเคมีให้มากที่สุด และใช้สมุนไพรในการผลิตให้มากที่สุด”

หนึ่งในกลิ่นหอมที่โดดเด่นแตกต่างของ Butterfly คือ กลิ่นโคลนสาบควาย “คำว่าโคลนสาบควาย เด็กสมัยนี้อาจไม่ได้สัมผัสมันแล้ว เราคิดว่าจะทำกลิ่นโคลนสาบควายให้เด็กสมัยนี้รู้ว่ากลิ่นเป็นอย่างไร โดยได้แรงบันดาลใจจากควายที่เล็มหญ้าอยู่กลางท้องทุ่ง ความเขียวของหญ้า กลิ่นโคลนที่ติดอยู่บนตัวควาย” กลิ่นโคลนสาบควาย มีหลายกลิ่นผสมผสาน อาทิ ดอกพุด ดอกปีบ แอมเบอร์ หญ้าฝรั่น ชะมดเช็ด เป็นต้น

คุณสุชิน กล่าวว่า กว่าจะได้น้ำหอมแต่ละกลิ่น ต้องทำการทดสอบ 300-400 ครั้งกว่าจะลงตัว บางครั้งกว่าจะได้กลิ่นน้ำหอมมาขาย ต้องผ่านกระบวนการถึง 2 ปี เช่น กลิ่นว่านสาวหลง เขาต้องให้ชาวบ้านปลูกว่านสาวหลงประมาณ 5 ตัน เพื่อสกัดน้ำมันว่านสาวหลง และนำมาทำน้ำหอม

“การทำน้ำหอมเป็นเรื่องง่าย แต่การทำให้ขายได้และยั่งยืนเป็นเรื่องยาก ในการเทสต์ เราต้องเปลี่ยนสูตรไปเรื่อยๆ สูตรน้ำหอมต้องเป็นที่นิยมพอสมควร จะเฉพาะกลุ่ม (Niche) เกินไปก็ไม่ได้ สุดโต่งเกินไปก็ไม่ใช่ เราทำน้ำหอมกลิ่นหนึ่ง เราต้องคิดถึงญาติเรา คิดถึงคนใกล้ตัวว่าจะชอบหรือเปล่า เราไม่ได้ทำเพื่อจะเป็นงานศิลปะที่ขายแค่ชิ้นเดียว แต่คนส่วนมากอยากไปยืนอยู่ใกล้ๆ คนฉีดน้ำหอมกลิ่นนี้ การทำน้ำหอมจึงเป็นการบาลานซ์ทั้งศิลปะและการตลาดให้ลงตัวมากที่สุด”

หลังจากทำธุรกิจมานานหลายปี น้ำหอม Butterfly อยู่ในช่วงการขยายธุรกิจ และทำให้แบรนด์เป็นที่รู้จักมากขึ้น แต่ก็ต้องเผชิญกับความท้าทายหลายประการ ไม่ว่าจะเป็นเรื่องคนและช่องทางการขายสินค้า ในเรื่องคนหรือพนักงาน คุณสุชิน กล่าวว่า ในแต่ละร้านสาขาของ Butterfly จะมีพนักงานประจำที่ร้าน แต่การควบคุมบริหารพนักงานร้านเป็นเรื่องยาก พนักงานบางส่วนถ่ายทอดเรื่องราวของแบรนด์และน้ำหอมได้ไม่ครบถ้วนสมบูรณ์ นอกจากนั้น บริษัทยังต้องการทีมงานออกแบบน้ำหอมที่ดีมากกว่านี้ เพราะตัวคุณสุชินทำทั้งหมดคนเดียวไม่ได้ ต้องมีทีมงานสนับสนุนที่ดี

สำหรับช่องทางการขาย ยอดขายของน้ำหอม Butterfly มาจากร้านสาขา 50% และมาจากช่องทางออนไลน์ 50% “ในช่องทางออนไลน์ เราได้จาก Shopee เรามีน้ำหอมขวดเล็กขายในราคาไม่แพง ลดราคาให้ลูกค้าได้ไปลองใช้ก่อน แล้วลูกค้ากลับมาซื้อใหม่” คุณสุชินเสริมว่าในอีคอมเมิร์ซ บริษัทยังสามารถควบคุมสารที่ต้องการสื่อไปถึงลูกค้าได้อย่างมีประสิทธิภาพ ไม่ว่าจะเป็นวีดีโอที่บอกเล่าเรื่องราวกลิ่นของน้ำหอม รวมถึงการทำไลฟ์สด น้ำหอมในปัจจุบันจึงขายผ่านอีคอมเมิร์ซได้ง่ายขึ้น ลูกค้าบางคนอาจไม่ไปที่ร้าน คุณสุชิน กล่าวว่า เตรียมจะลดจำนวนร้านสาขาและขายผ่านอีคอมเมิร์ซให้มากขึ้น “ผมมองว่าอีคอมเมิร์ซน่าสนใจ ในระยะยาวแล้วมีมูลค่ามากมายสำหรับเรา ถ้าเราวางแผนและจัดการดีๆ”

นอกจากตลาดในเมืองไทย น้ำหอม Butterfly ยังส่งออกผลิตภัณฑ์ไปตลาดต่างประเทศผ่านดีลเลอร์ เช่น ไต้หวัน จีน พม่า ฮ่องกง เป็นต้น สำหรับน้ำหอมกลิ่นต่อไป คุณสุชิน บอกว่าอยากทำน้ำหอมกลิ่นส้มตำ ซึ่งประกอบด้วยความเผ็ดของพริก มะนาว เกลือ ปลาร้า และน้ำหอมกลิ่นบำบัด (Aromatherapy) กลิ่นที่ทำให้คนมีความสุขและหลับสบายขึ้น แต่ Butterfly ไม่ใช่แค่แบรนด์น้ำหอม คุณสุชินวางแผนให้ Butterfly เป็นแบรนด์ไลฟ์สไตล์ โดยอาจแตกไลน์ผลิตภัณฑ์ใหม่ในอนาคต อาทิ เครื่องหอมในบ้าน สเปรย์ที่ฉีดให้ผ้าหอม น้ำหอมในรถยนต์ เสื้อผ้า เป็นต้น

หากสามารถสร้างมูลค่าเพิ่มด้วยการจัดการสมัยใหม่ และบอกเล่าเรื่องราวความเป็นไทยที่มีเสน่ห์ วัตถุดิบไทยก็เป็นทุนที่ต่อยอดได้ไม่จบสิ้น เหมือนกลิ่นหอมที่กำจรกำจายไปไกลแสนไกล…

Published on 11 September 2020

SMEONE เพิ่มโอกาสให้ SME ไทย

บทความแนะนำ

วิธีการสร้างลูกค้าประจำของร้านทุเรียน น้องนิดระยอง แค่เปลี่ยนการขายจาก “จ่ายก่อนแกะ” เป็น “แกะก่อนจ่าย”

กลยุทธ์แถมสินค้าของตั้งงี่สุนซูเปอร์สโตร์ สร้างโอกาสการตลาดตอบโจทย์ลูกค้าและซัพพลายเออร์

เจ๊เตียงข้าวเหนียวมะม่วง ต่อยอดกิจการครอบครัวอย่างไรให้กลายเป็นจุดเปลี่ยน

ไอศกรีม Guss Damn Good ตั้งชื่อรสชาติจากการคิดนอกกรอบ

Sackitem แปลงขยะเป็นแฟชั่นให้ดังไกลไปต่างแดน

ตลาดเครื่องสำอางกับโอกาสทางธุรกิจ

เทพฯบาร์ เสพสุขสมัยไทยอย่างเทพฯ

ถึงเวลาเอสเอ็มอี รุกตลาดสมุนไพร

หัวข้อ : รวยลัดแบบไม่เสี่ยงด้วยธุรกิจเฟรนไชน์

อ่านเพิ่มเติม :https://www.apptodaygroup.com/INS_FEB/images/Ebook_inspired_FEB.pdf

ในแง่ของพัฒนาการแข่งขันทางธุรกิจ “การจัดซื้อ” เป็นสิ่งหนึ่งที่หลายๆ องค์กรมองข้ามไป ในอดีตการจัดซื้อ มักถูกมองว่ามีหน้าที่แค่สนับสนุนการดำเนินงานมากกว่าเป็นผู้มีส่วนร่วมทำกำไรให้กับบริษัท มีหน้าที่แค่จัดซื้อตามความต้องการของแผนกอื่นๆ ไม่จำเป็นต้องให้ความสำคัญ ต้องพัฒนาอะไรมากมาย แต่นั่นไม่ใช่แนวคิดในการดำเนินธุรกิจสมัยใหม่ เพราะการจัดซื้อนั้นเป็นปราการด่านแรกที่จะสร้างกำไรหรือลดต้นทุน ให้กับธุรกิจโดยไม่ต้องลงทุนอะไร

ปัจจุบันผู้ประกอบการหลายรายหันมาให้ความสำคัญกับแผนกจัดซื้อ ไม่ว่าจะเป็นระดับนโยบายหรือการวางกลยุทธ์ การลงทุนเทคโนโลยีต่าง ๆ สำหรับแผนกจัดซื้อ เพื่อให้สอดคล้องกับเป้าหมายขององค์กร ซึ่งปัจจัยสำคัญที่ถือเป็นหัวใจของงานจัดซื้อให้มีประสิทธิภาพมีอยู่ 7 ประการ คือ

1. คุณภาพที่ถูกต้อง (Right Quality)

วัตถุดิบ นับว่าเป็นปัจจัยหนึ่งที่สำคัญที่สุดที่ส่งผลต่อกระบวนการผลิต คุณภาพสินค้า การกำหนดคุณสมบัติวัตถุดิบต่าง ๆ เพื่อให้ได้มาซึ่งคุณภาพที่ถูกต้อง จึงเป็นปัจจัยที่ไม่ควรละเลย

2. ปริมาณที่ถูกต้อง (Right Quantity)

จำนวนสิ่งของหรือวัตถุดิบกับปริมาณที่จัดซื้อจัดหามานั้น จะต้องตรงกับปริมาณความต้องการ ไม่ขาด ไม่เกิน เพื่อลดปัญหา และค่าใช้จ่ายที่จะเกิดขึ้นจากการสั่งซื้อ และระยะเวลาในการจัดส่งสินค้าให้กับลูกค้า

3. เวลาที่ถูกต้อง (Right Time)

การกำหนดเวลาในการส่งสินค้า/วัตถุดิบ ซึ่งมีความสำคัญในกิจกรรมต่าง ๆ ขององค์กร หากมีการส่งสินค้า/วัตถุดิบช้ากว่ากำหนดที่ต้องการ อาจส่งผลทำให้โครงการหรือกระบวนการผลิตหยุดชะงัก

4. สถานที่ที่ถูกต้อง (Right Place)

การระบุสถานที่ที่ชัดเจนในการจัดส่ง เพื่อให้ได้สินค้า/วัตถุดิบที่ถูกต้องตามคุณภาพ ปริมาณที่ครบถ้วน เวลาที่ตรงกับความต้องการ ราคาที่เหมาะสม ซึ่งองค์กรบางแห่งให้ผู้ขายสินค้า/วัตถุดิบ มีการแยกส่งตามจำนวนที่แต่ละแห่งต้องการโดยเฉพาะ การจ้างผู้ประกอบการในการจัดส่ง ตรงนี้เป็นอีกหนึ่งประเด็นที่จัดซื้อไม่ควรมองข้าม

5. ราคาที่ถูกต้อง (Right Price)

สิ่งที่ต้องคำนึงถึงปัจจัยหลายอย่างที่มีผลกระทบต่อต้นทุนการดำเนินงานขององค์กรด้วย เช่น วัตถุดิบราคาถูกแต่ไม่มีคุณภาพ หรือคุณภาพต่ำกว่าที่กำหนดก็ส่งผลให้สินค้าที่ผลิตมานั้นขาดคุณภาพ ขาดความน่าเชื่อถือต่อลูกค้า

6. แหล่งขายที่เชื่อถือได้ (Right Source)

การตรวจสอบประวัติผู้ขาย ไม่ว่าจะเป็นทุนจดทะเบียน กระบวนการผลิตที่มีคุณภาพ หรือแม้แต่สภาพคล่องทางการเงิน ก็เป็นปัจจัยที่ไม่ควรมองข้ามยิ่งในผลิตภัณฑ์อาหาร การสืบกลับที่มาของวัตถุดิบนั้นถือเป็นเรื่องสำคัญ

7. การบริการเป็นที่น่าเชื่อถือ (Right Service)

ไม่ว่าอุตสาหกรรมการผลิต หรืออุตสาหกรรมการบริการ การให้บริการที่ดีนั้นจำเป็นที่จะต้องตอบสนองความต้องการได้ตรงตามความต้องการหรือเกินความคาดหวัง เพื่อก่อให้เกิดความพึงพอใจจากการซื้อผลิตภัณฑ์จากผู้ขาย

ปัจจัยทั้ง 7 ข้อนั้น มีผลต่อการดำเนินธุรกิจขององค์กรเป็นอย่างมาก และสามารถสร้างความแข็งแกร่งในการดำเนินธุรกิจของท่านได้ จะเห็นได้ว่าการจัดซื้อถือเป็นกุญแจสำคัญในการสร้างความสัมพันธ์ที่ดีกับผู้จำหน่ายวัตถุดิบ ยิ่งในปัจจุบันการพัฒนาผลิตภัณฑ์จำเป็นที่จะต้องได้รับการร่วมมือจากผู้จำหน่ายวัตถุดิบ ไม่ว่าจะเป็นการพัฒนาวัตถุดิบ หรือวิจัยผลิตภัณฑ์ใหม่ร่วมกันเพื่อสร้างความแตกต่างในตลาด

Published on 10 September 2020

SMEONE เพิ่มโอกาสให้ SME ไทย

บทความแนะนำ

เคล็ดลับจัดการภาษีธุรกิจ SME ให้มีประสิทธิภาพ

3 เรื่องภาษีน่ารู้สำหรับคนทำธุรกิจอีคอมเมิร์ซ

เอสเอ็มอีพัฒนาสินค้าอย่างไรให้โดนใจตลาดผู้หญิงที่เติบโตไม่หยุด

5 เหตุผล ขายของออนไลน์ทำไมต้องมีรีวิว

"บีโอไอ" ช่วยสนับสนุนเอสเอ็มอีอย่างไร

กลยุทธ์ Omni Channel ปรับรายได้เพิ่มยอดขายจากตลาด 2 ยุค

ตลาดกลุ่มผู้สูงอายุ ที่เอสเอ็มอีควรจับตามอง

5 เทคนิคกระตุ้นลูกค้าให้รีวิวสินค้า

5 ขั้นตอนพาธุรกิจสู่โลกออนไลน์

หัวข้อ : 100 ธุรกิจออนไลน์ขนาดเล็กกับสูตรสู่ความสำเร็จที่ต้องรู้

อ่านเพิ่มเติม :etda.or.th/publishing-detail/the-100-knowhow-for-smes-go-online.html

ร้านค้าออนไลน์เป็นอีกหนึ่งช่องทางการขายอันทรงพลัง ที่จะช่วยสร้างโอกาสและรายได้ให้กับผู้ประกอบการได้ ทั้งคนที่อยากเริ่มต้นทำธุรกิจใหม่หรือคนที่อยากต่อยอดและพัฒนาธุรกิจเดิม นอกจากแพลตฟอร์มออนไลน์ต่าง ๆ ที่มีให้เลือกใช้ เว็บไซต์ก็ถือเป็นส่วนสำคัญ เพราะเป็นเสมือนหน้าร้านที่คุณาสามารถควบคุมจัดการได้ และนี่คือ 5 ขั้นตอนพาธุรกิจสู่โลกออนไลน์ที่เอสเอ็มอีควรรู้

1. เริ่มต้นจากแผนธุรกิจที่ดี

แผนธุรกิจ เป็นเครื่องมือที่สำคัญมาก เพราะเป็นผลสรุปของกระบวนการคิด ทำหน้าที่เหมือนแผนที่นำทางที่จะช่วยจัดลำดับขั้นตอนในการก่อตั้งกิจการ รวมถึงการตัดสินใจทั้งในเรื่องการตลาด กลยุทธ์ การเงิน รวมถึงชี้ให้เห็นถึงจุดอ่อนและข้อควรระวังอีกด้วย

แผนธุรกิจที่ดี ต้องตอบคำถามเหล่านี้ได้

- การก่อตั้งธุรกิจเป็นรูปร่างชัดเจนขนาดไหน

- ธุรกิจน่าลงทุนหรือไม่

- ธุรกิจมีแนวโน้มที่จะสำเร็จตั้งแต่เมื่อแรกตั้งมากน้อยขนาดไหน

- ธุรกิจนี้มีความสามารถในการแข่งขันระยะยาวมากน้อยเพียงใด

- สินค้าที่จะผลิตมีวิธีการผลิตที่มีประสิทธิภาพเพียงใด

- สินค้าที่จะผลิตสามารถวางตลาดได้อย่างมีประสิทธิภาพเพียงใด

- วิธีการผลิตและการวางตลาดมีทางเลือกอื่นที่ประหยัดกว่าหรือไม่

- หน้าที่ต่าง ๆ เช่น การผลิต การจำหน่าย การจัดการทางการเงิน การจัดการคน มีการจัดการที่ดีและเหมาะสมเพียงใด จำนวนและคุณภาพของพนักงานที่ต้องการมีเพียงพอหรือไม่

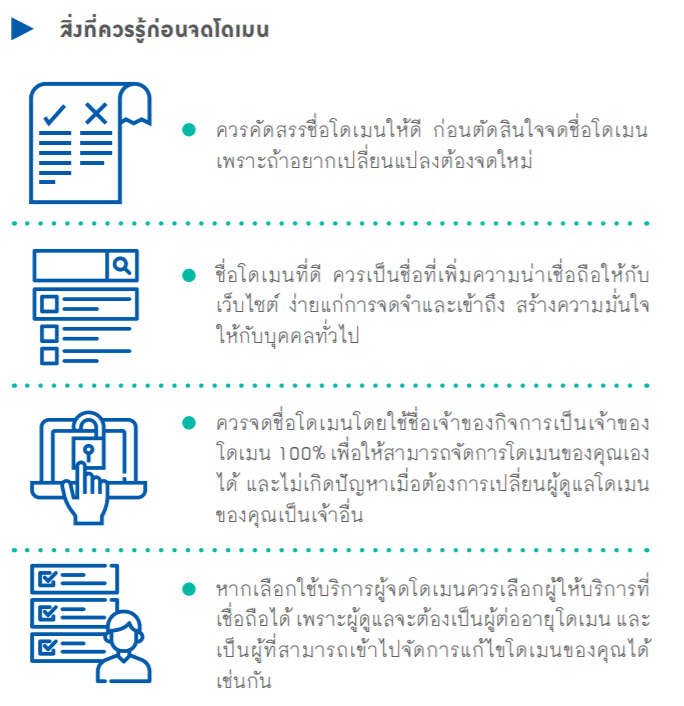

2. จดโดเมนด้วยชื่อที่น่าเชื่อถือและเป็นที่จดจำ

ความหมายของคำว่าโดเมนเนม คือชื่อของเว็บไซต์ ซึ่งเป็นชื่อที่ตั้งขึ้นเพื่อให้คนทั่วไปเข้าชมเว็บไซต์ผ่านเบราว์เซอร์ของผู้ใช้ทั่วไปได้ เช่น www.google.com ซึ่ง google.com คือชื่อโดเมนเนมนั่นเอง

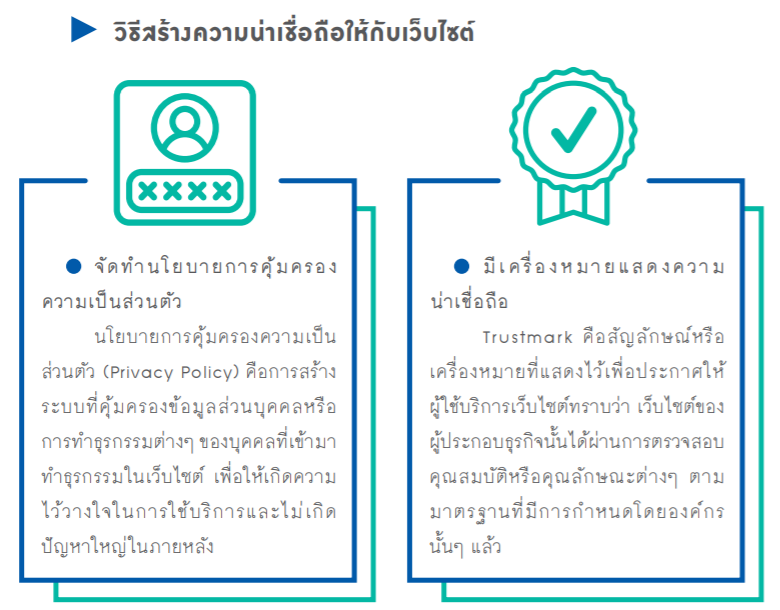

3. ออกแบบเว็บไซต์ให้น่าสนใจ

เว็บไซต์ที่ดีอาจไม่ใช่แค่การมีดีไซ์ที่อลังการ แต่เจ้าของธุรกิจต้องเริ่มด้วยการรู้และทำสิ่งเหล่านี้

- คุณต้องการขายอะไร แล้วนำเสนอคุณสมบัติของสินค้าหรือบริการออกมาให้เห็นเด่นชัด

- ไม่ควรเป็นเพียงแคตาล็อกสินค้าเพียงอย่างเดียว

- ควรคำนึงถึงการออกแบบ ที่จะทำให้ลูกค้าค้นหาสิ่งที่ต้องการได้อย่างรวดเร็ว

- สิ่งสำคัญคือ ไม่ควรทำให้การโหลดข้อมูลช้าจนเกินไป

- ควรให้น้ำหนักกับการสร้างเนื้อหาที่เป็นกันเองกับผู้ชมเว็บไซต์ แต่ไม่ทิ้งความน่าเชื่อถือทางธุรกิจ

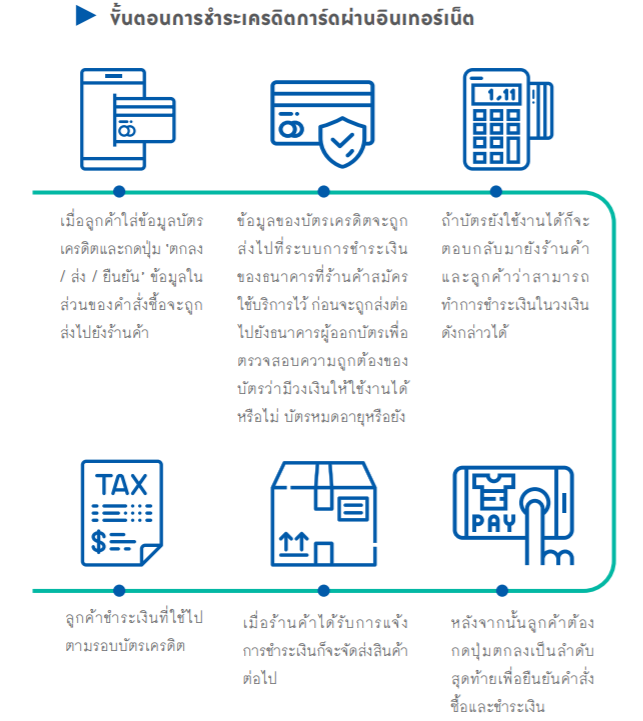

4. สร้างระบบการชำระเงิน

วิธีการชำระเงินควรทำให้ทั้งฝั่งผู้ค้าและลูกค้าใช้บริการได้สะดวกที่สุด โดยสิ่งที่ต้องคำนึงถึงเป็นอันดับแรกคือ ดูว่ากลุ่มลูกค้าเป็นใคร จะทำให้รู้ว่าวิธีชำระเงินแบบไหนจะสะดวกต่อกลุ่มลูกค้า จะเป็นการโอนเงินทางธนาคาร โอนผ่านตู้เอทีเอ็ม หรือจ่ายผ่านบัตรเครดิต

5. วางระบบการจัดส่งสินค้าที่ไว้ใจได้

แม้ผู้ประกอบการอาจมองว่า การจัดส่งสินค้าไม่ใช่หน้าที่หลักโดยตรงของการทำธุรกิจ แต่หากละเลยและไม่ได้วางแผนระบบการจัดส่งไว้อย่างดี เมื่อเกิดปัญหาในการจัดส่ง ลูกค้าก็ไม่ได้โทษบริษัทขนส่งเพียงอย่างเดียว แต่จะส่งผลต่อภาพลักษณ์ของธุรกิจโดยตรงอีกด้วย

Published on 10 September 2020

SMEONE เพิ่มโอกาสให้ SME ไทย

บทความแนะนำ

ข้อควรรู้! ในการจดทะเบียนพาณิชย์อิเล็กทรอนิกส์

กลยุทธ์ Omni Channel ปรับรายได้เพิ่มยอดขายจากตลาด 2 ยุค

ออกแบบหน้าร้านออนไลน์อย่างไร ให้ลูกค้ารีบซื้อ

Robinhood แพลตฟอร์มฟู้ดเดลิเวอรี่ไทย

10 พฤติกรรมที่เปลี่ยนไปของลูกค้าชอปปิงออนไลน์

ITAP เบื้องหลังผู้สร้างเทคโนโลยีและนวัตกรรม เพิ่มความสามารถการแข่งขันเอสเอ็มอีในยุค New Normal

สำรวจสตาร์ทอัพไทย วันนี้ก้าวไปถึงไหน กับดร.พณชิต กิตติปัญญางาม นายกสมาคม Thailand Tech Startup Association

ปรับไลฟ์สไตล์ชีวิตใหม่รับ New Normal ให้รอดได้ด้วย Digital Technology