# สุขภาพและความงาม

# สุขภาพและความงาม Sign up with Facebook

Sign up with Facebook

ทิพย@สสว ประกันภัย SME ยิ้มได้

บทความแนะนำ

เคล็ดลับจัดการภาษีธุรกิจ SME ให้มีประสิทธิภาพ

3 เรื่องภาษีน่ารู้สำหรับคนทำธุรกิจอีคอมเมิร์ซ

กระตุ้นยอดขายร้านอาหารด้วยมาตรฐาน Thai SELECT

"บีโอไอ" ช่วยสนับสนุนเอสเอ็มอีอย่างไร

"มาตรวิทยา" เสริมแกร่งผู้ประกอบการด้วยการวัด

รายชื่อผู้ลงทะเบียนเข้าร่วมโครงการส่งเสริมการระดมทุนผ่านตลาดทุน (PP-SME)

เคล็ดไม่ลับ ยกระดับการจัดซื้อเอสเอ็มอี

บุคคลธรรมดา VS นิติบุคล ความต่างเรื่องภาษี...ที่คนทำธุรกิจต้องรู้!!

“อาเซียนมีส่วนสร้างเสริมเศรษฐกิจของภูมิภาคอย่างไรในทศวรรษที่ผ่านมา & ท่านมุ่งหวังให้อาเซียนทำอะไรหลัง ค.ศ. 2025?”

มาร่วมกันสร้างอนาคตของประชาคมเศรษฐกิจอาเซียน!

ขอเชิญร่วมแบ่งปันประสบการณ์ของท่านเพื่อเป็นส่วนหนึ่งของการพัฒนาแผนงานประชาคมเศรษฐกิจอาเซียน ในปี 2025 ใช้เวลาเพียง 15-20 นาที ในการตอบแบบสำรวจความคิดเห็น

“อาเซียนมีส่วนสร้างเสริ

(ASEAN SURVEY: How has ASEAN contributed to the regional economy over the past decade & what is your aspiration for ASEAN beyond 2025?)

คลิกลิงค์เลย ! https://tinyurl.com/AECPost2025Survey

มาร่วมกันสร้างอาเซียนที่ทุกคนมีส่วนร่วม อุดมไปด้วยนวัตกรรม เทคโนโลยี และมีพลวัตด้วยกันเถอะ!

#ASEANEconomicCommunity #ASEANCommunityVision2045

บทความแนะนำ

กระตุ้นยอดขายร้านอาหารด้วยมาตรฐาน Thai SELECT

"มาตรวิทยา" เสริมแกร่งผู้ประกอบการด้วยการวัด

ปรับไลฟ์สไตล์ชีวิตใหม่รับ New Normal ให้รอดได้ด้วย Digital Technology

ปรับธุรกิจท่องเที่ยววิถีใหม่ สร้างความมั่นใจด้วยสัญลักษณ์ SHA

THAI SME-GP

นิตยสารคิด (Creative Thailand) ARE YOU READY? มกราคม 2564 | ปีที่ 12 ฉบับที่ 4

นิตยสารคิด (Creative Thailand) สำรวจจักรวาลแห่งความโสด กุมภาพันธ์ 2564 | ปีที่ 12 ฉบับที่ 5

ข่าวดี! SME สามารถเข้าร่วมการจัดซื้อจัดจ้างของภาครัฐได้แล้ว

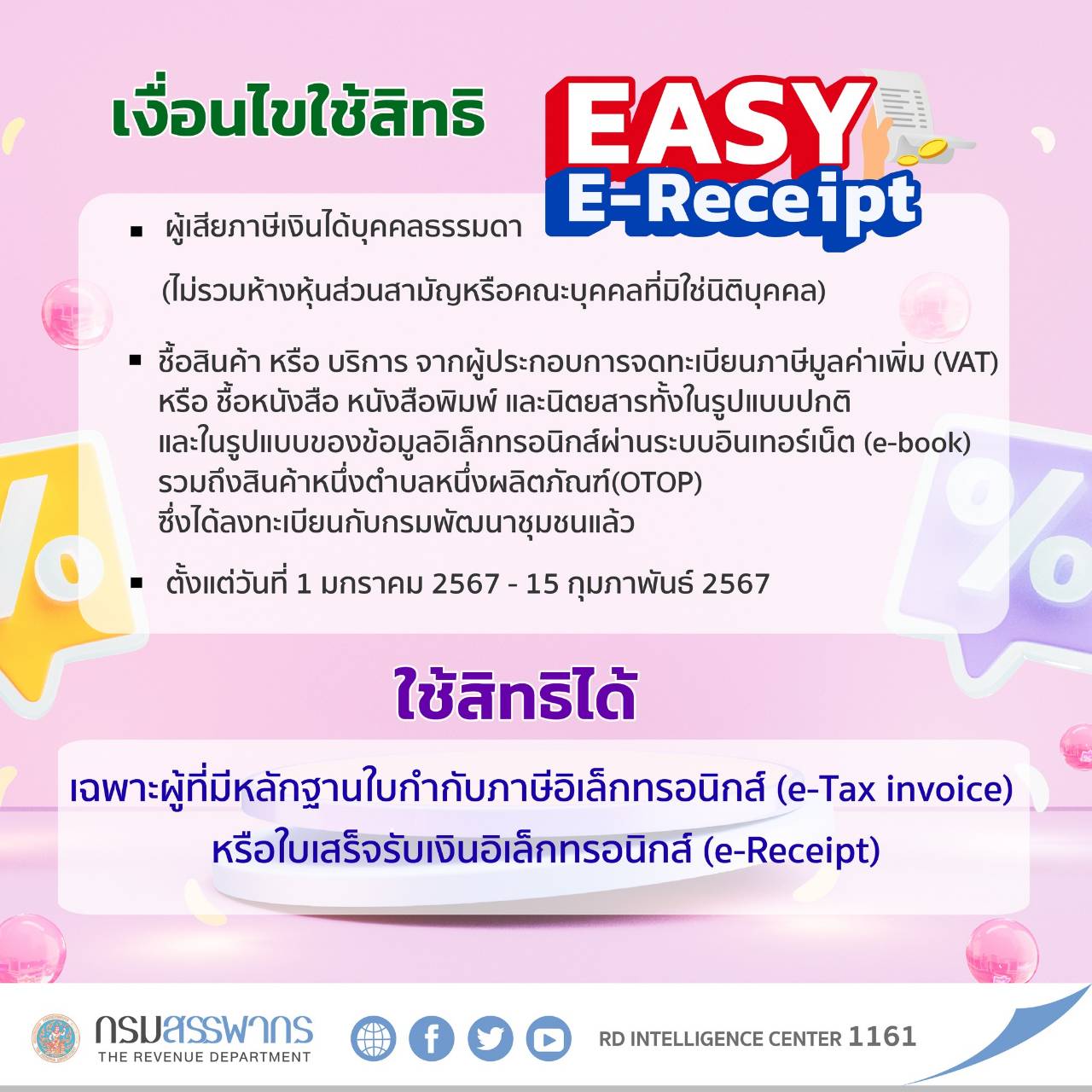

กรมสรรพากรเผยหลักเกณฑ์มาตรการ “Easy E-Receipt” ลดหย่อนสูงสุด 50,000 บาท

"กรมสรรพากรเผยหลักเกณฑ์มาตรการ “Easy E-Receipt” ลดหย่อนสูงสุด 50,000 บาท เริ่ม 1 มกราคม 2567 ถึง 15 กุมภาพันธ์ 2567 เฉพาะที่ได้รับ e-Tax Invoice หรือ e-Receipt เท่านั้น"

คณะรัฐมนตรีมีมติเห็นชอบมาตรการ “Easy E-Receipt” เพื่อสนับสนุนการบริ

ดร.กุลยา ตันติเตมิท อธิบดีกรมสรรพากร เปิดเผยว่า “กระทรวงการคลัง โดยกรมสรรพากรตระหนักถึ

1. กรณีซื้อสินค้าหรือรับบริ

(1) ค่าซื้อสุรา เบียร์ และไวน์

(2) ค่าซื้อยาสูบ

(3) ค่าซื้อรถยนต์ รถจักรยานยนต์ และเรือ

(4) ค่าน้ำมันและก๊าซสำหรับเติ

(5) ค่าสาธารณูปโภค ค่าน้ำประปา ค่าไฟฟ้า ค่าบริการสัญญาณโทรศัพท์ และค่าบริการสัญญาณอินเทอร์เน็

(6) ค่าบริการที่มีข้อตกลงการให้บริ

(7) ค่าเบี้ยประกันวินาศภัย

2. กรณีการซื้อสินค้าหรือการรับบริ

(1) ค่าซื้อหนังสือ หนังสือพิมพ์ และนิตยสาร

(2) ค่าบริการหนังสือ หนังสือพิมพ์ และนิตยสารที่อยู่ในรูปของข้อมู

(3) ค่าซื้อสินค้าหนึ่งตำบลหนึ่งผลิ

3. ค่าซื้อสินค้าและค่าบริการตามข้

ดร.กุลยา ตันติเตมิท อธิบดีกรมสรรพากร กล่าวสรุปว่า “มาตรการ Easy E-Receipt จะช่วยสนับสนุนการบริ

ผู้เสียภาษี และร้านค้าสามารถศึกษารายละเอี

ที่มา : รัฐบาลไทย

บทความแนะนำ

ข้อควรรู้! ในการจดทะเบียนพาณิชย์อิเล็กทรอนิกส์

เคล็ดลับจัดการภาษีธุรกิจ SME ให้มีประสิทธิภาพ

3 เรื่องภาษีน่ารู้สำหรับคนทำธุรกิจอีคอมเมิร์ซ

กระตุ้นยอดขายร้านอาหารด้วยมาตรฐาน Thai SELECT

"บีโอไอ" ช่วยสนับสนุนเอสเอ็มอีอย่างไร

กลยุทธ์ Omni Channel ปรับรายได้เพิ่มยอดขายจากตลาด 2 ยุค

"มาตรวิทยา" เสริมแกร่งผู้ประกอบการด้วยการวัด

รายชื่อผู้ลงทะเบียนเข้าร่วมโครงการส่งเสริมการระดมทุนผ่านตลาดทุน (PP-SME)

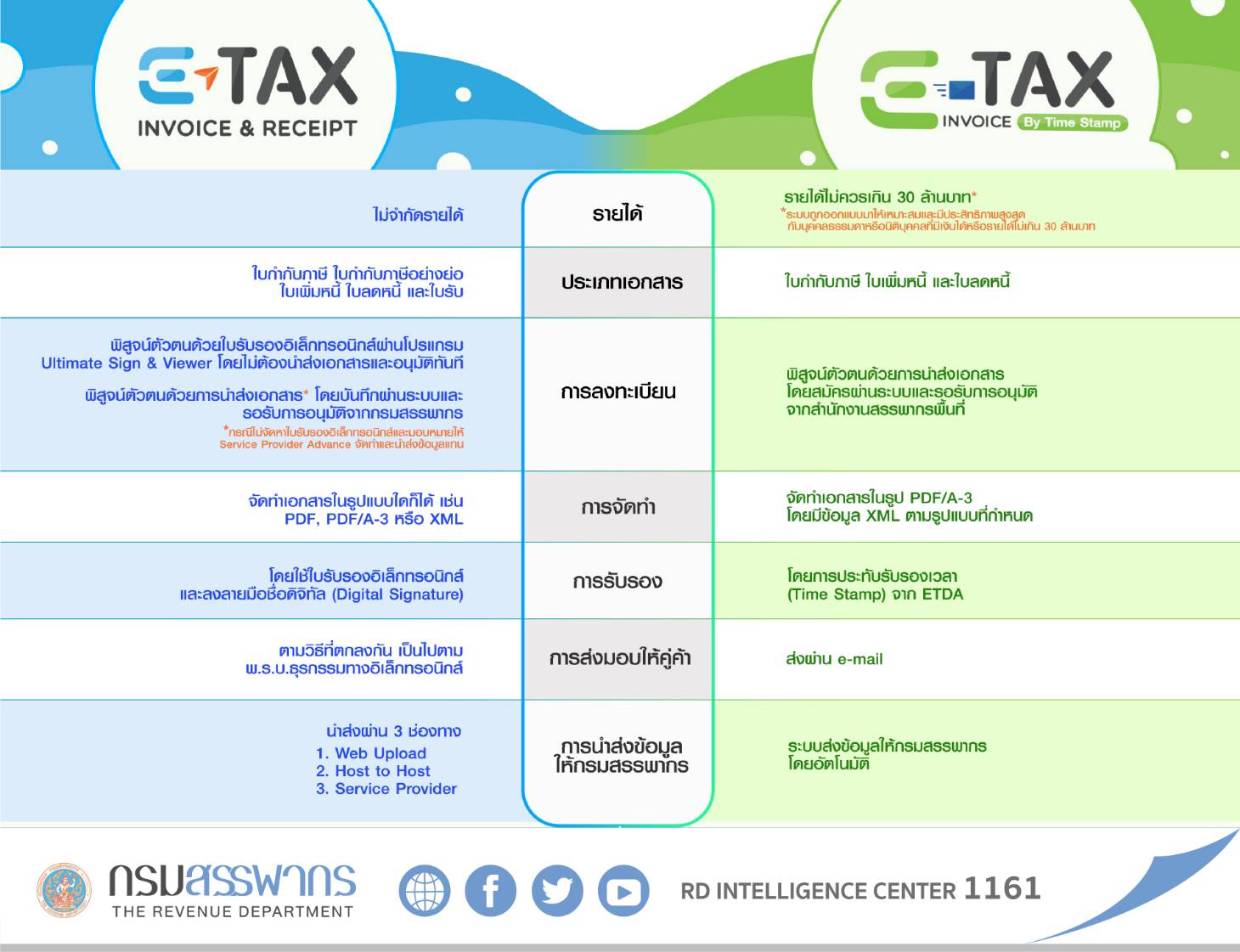

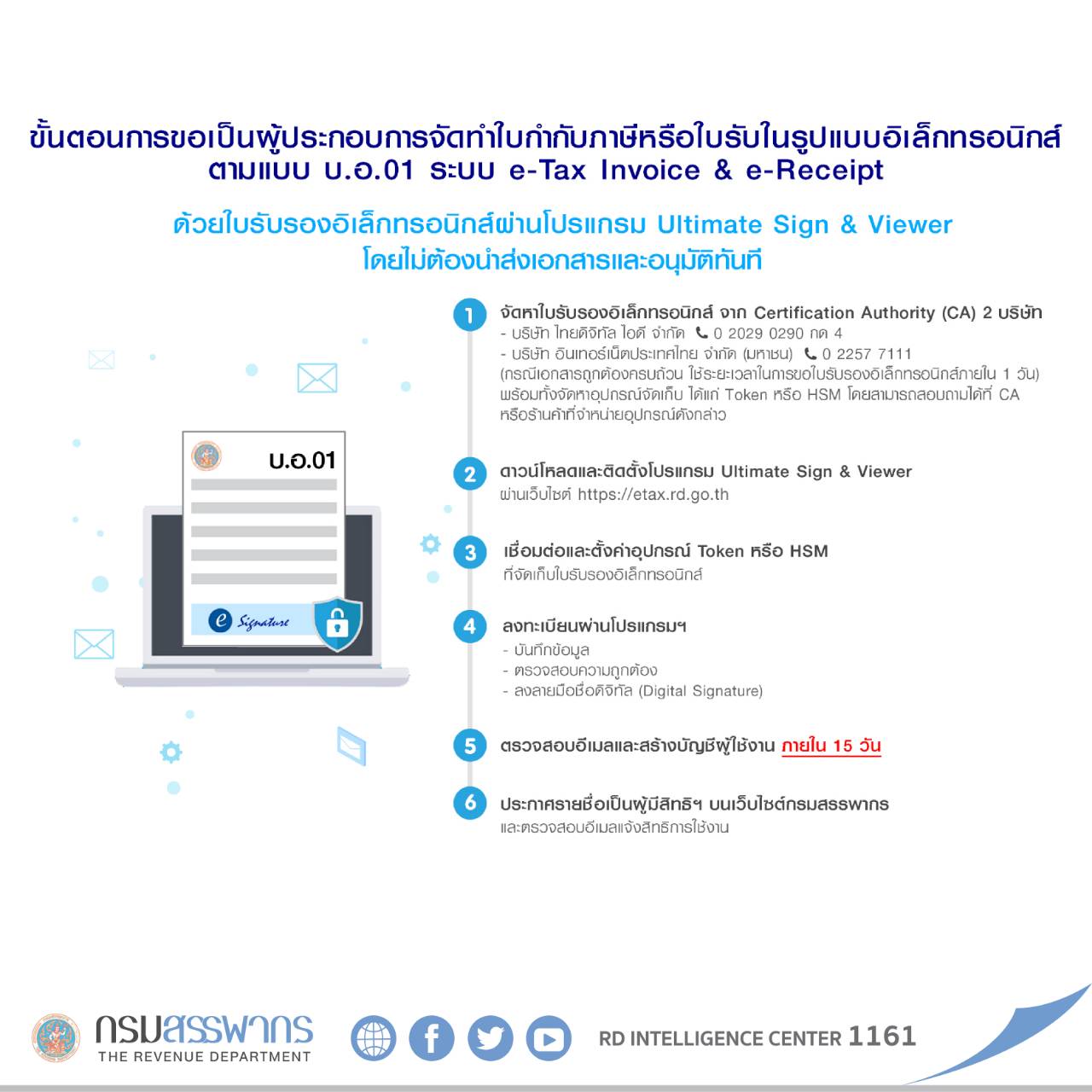

กรมสรรพากร และ สสว. ชวน MSME ทำความรู้จัก ใบกำกับภาษีอิเล็กทรอนิกส์ (e-Tax Invoice) และ ใบรับอิเล็กทรอนิกส์ (e-Receipt) ต่างกันอย่างไร?

กรมสรรพากร และ สสว. ชวน MSME ทำความรู้จัก ใบกำกับภาษีอิเล็กทรอนิกส์ (e-Tax Invoice) และ ใบรับอิเล็กทรอนิกส์ (e-Receipt) ต่างกันอย่างไร? มาเรียนรู้กันนะคะ...

- ใบกำกับภาษีอิเล็กทรอนิกส์ (e-Tax Invoice) คือ

ใบกำกับภาษีตามมาตรา 86/4 แห่งประมวลรัษฎากร รวมถึง ใบเพิ่มหนี้ตามมาตรา 86/9 และใบลดหนี้ตามมาตรา 86/10 แห่งประมวลรัษฎากร ซึ่งได้มีการจัดทำข้อความขึ้นเป็นข้อมูลอิเล็กทรอนิกส์ และลงลายมือชื่อดิจิทัล (Digital Signature) หรือได้มีการประทับรับรองเวลา (Time Stamp) ด้วยระบบ e-Tax Invoice by Email

- ใบรับอิเล็กทรอนิกส์ (e-Receipt) คือ

ใบรับตามมาตรา 105 ทวิ แห่งประมวลรัษฎากร ที่ได้มีการจัดทำข้อความขึ้นเป็นข้อมูลอิเล็กทรอนิกส์ ซึ่งได้ลงลายมือชื่อดิจิทัลด้วยวิธีการที่กรมสรรพากรกำหนด

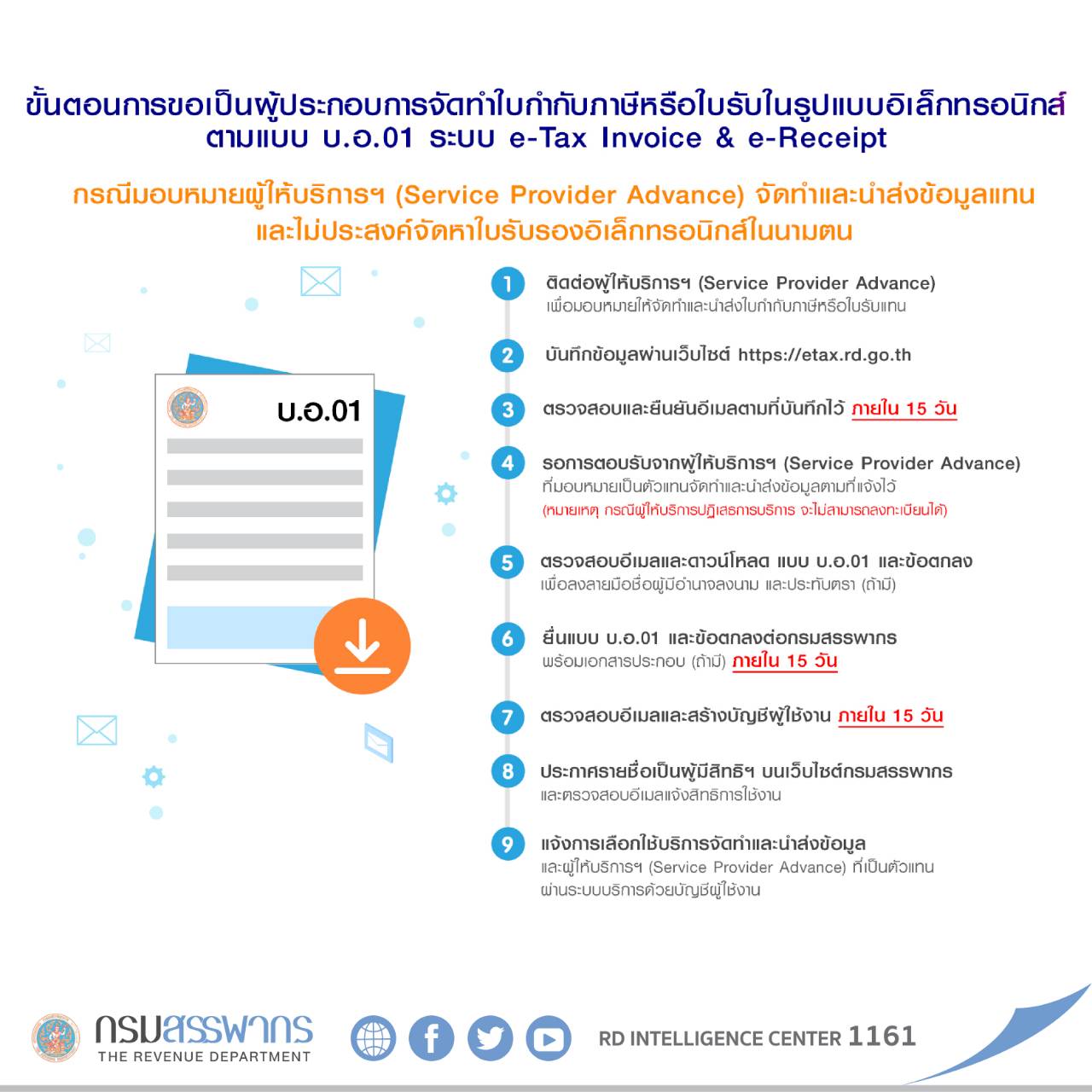

ทางเลือกในการจัดทำใบกำกับภาษีอิเล็กทรอนิกส์

(1) จัดทำใบกำกับภาษีอิเล็กทรอนิกส์หรือใบรับอิเล็กทรอนิกส์ในรูปแบบ XML ตามมาตรฐาน (ขมธอ.3-2560) หรือจัดทำในรูปแบบไฟล์อื่นๆ เช่น PDF , PDF/A-3 เป็นต้น ซึ่งต้องลงลายมือชื่อดิจิทัล (Digital Signature) ส่งมอบให้ผู้ซื้อสินค้าหรือผู้รับบริการ ตามที่ตกลงกัน และมีหน้าที่ต้องนำส่งข้อมูลให้กรมสรรพากร เป็นรายเดือนภาษี ภายในวันที่ 15 ของเดือนถัดไป ด้วยวิธีการ Upload หรือ นำส่งด้วยวิธี Host to Host หรือ ผ่านผู้ให้บริการนำส่งข้อมูลอิเล็กทรอนิกส์ ตามประกาศอธิบดีกรมสรรพากร (ฉบับที่ 15) เรื่อง กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขในการจัดทำ ส่งมอบ และเก็บรักษาใบกำกับภาษีอิเล็กทรอนิกส์ และใบรับอิเล็กทรอนิกส์

(2) จัดทำใบกำกับภาษีอิเล็กทรอนิกส์ในรูปแบบ PDF/A-3 เท่านั้น โดยส่งอีเมลถึงผู้ซื้อและสำเนา CC ไปยังระบบกลางที่ csemail@etax.teda.th เพื่อให้ระบบ ประทับรับรองเวลา (Time Stamp) จากนั้น ระบบ e-Tax Invoice by Email จะส่งใบกำกับภาษีที่ประทับรับรองเวลา (Time Stamp) ไปยังอีเมลของผู้ซื้อและผู้ขายเพื่อเก็บรักษาไว้เป็นหลักฐาน และนำส่งข้อมูลให้กรมสรรพากรโดยอัตโนมัติ ตามระเบียบกรมสรรพากร ว่าด้วยการจัดทำ ส่งมอบ และเก็บรักษาใบกำกับภาษีอิเล็กทรอนิกส์ผ่านระบบ e-Tax Invoice by Email พ.ศ.2560

แหล่งเรียนรู้เพิ่มเติม :

- VDO เรื่อง การให้ความรู้ e-Tax Invoice & e-Receipt สำหรับผู้ประกอบการ

https://etax.rd.go.th/etax_staticpage/app/#/index/support/manual#top

- VDO เรื่อง เข้าใจ e-Tax Invoice & e-Receipt ภายใน 3 นาที

- การจัดทำใบกำกับภาษีอิเล็กทรอนิกส์ และใบรับอิเล็กทรอนิกส์ ด้วยระบบ e-Tax Invoice & e-Receipt และ e-Tax Invoice by Email ผู้ประกอบการสามารถศึกษารายละเอียดได้ที่คำแนะนำ/คู่มือการใช้งาน

URL : https://etax.rd.go.th/etax_staticpage/app/#/index/support/manual#top

#กรมสรรพากร #RD #SMEone @SMEone #OSMEP #สสว #MSME

บทความแนะนำ

4 ปัจจัยสู่ความสำเร็จธุรกิจฟู้ดทรัค

อยากเปิดร้านอาหาร คาเฟ่ เริ่มต้นอย่างไร?

มือใหม่อยากทำร้านอาหาร เริ่มต้นอย่างไรดี?

ข้อควรรู้! ในการจดทะเบียนพาณิชย์อิเล็กทรอนิกส์

เคล็ดลับจัดการภาษีธุรกิจ SME ให้มีประสิทธิภาพ

3 เรื่องภาษีน่ารู้สำหรับคนทำธุรกิจอีคอมเมิร์ซ

กระตุ้นยอดขายร้านอาหารด้วยมาตรฐาน Thai SELECT

"บีโอไอ" ช่วยสนับสนุนเอสเอ็มอีอย่างไร

เปิดเพลงยกคลัง ฟินฟรีไม่ยั้ง 3 เทศกาล

โครงการนี้เป็นความร่วมมือระหว่าง

สำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม หรือ สสว.

กรมทรัพย์สินทางปัญญา และบริษัท โฟโนไรทส์ (ไทยแลนด์) จำกัด หรือ PNR

มอบสิทธิพิเศษให้กับสมาชิก สสว. ลงทะเบียน SME One ID

รับสิทธิทดลองใช้บริการเปิดเพลงในสถานประกอบการฟรี จาก PNR จนถึงวันที่ 15

มีนาคม 2567 พร้อมรับสิทธิสมัครแพ็กเกจสมาชิกรายปีราคาพิเศษ รับส่วนลดสูงสุดถึง

55% เริ่มต้นเพียงวันละ 14 บาท เท่านั้น

โดย PNR มีบริการ Music Delivery Service (MDS) ซึ่งมีเพลงในระบบกว่า 10 ล้านเพลง จาก 60

กว่าค่ายเพลงชั้นนำ ทั้งไทยและต่างประเทศ โดยจัด Playlist ตามเพลงฮิต

หรือตามเทศกาลต่าง ๆ โดยทีมงานมืออาชีพ ด้วยคุณภาพไฟล์เทียบเท่า Music

streaming ปัจจุบันมีลูกค้าที่ใช้บริการเปิดเพลงในสถานประกอบการจาก PNR กว่า 1,000

ราย เพิ่มเติม https://bit.ly/pnrclient

ระยะเวลาสมัครทดลองใช้บริการฟรี และสมัครแพ็กเกจรายปีราคาพิเศษ

15 ธันวาคม 2566 – 15 มีนาคม 2567

ระยะเวลาทดลองใช้บริการฟรี

จนถึงวันที่ 15 มีนาคม 2567 (สิ้นสุดพร้อมกัน)

ระยะเวลาใช้บริการแพ็กเกจรายปีราคาพิเศษ

เริ่มตั้งแต่วันที่ 16 มีนาคม 2567 – 15 มีนาคม 2568 (ระยะเวลา 1 ปี)

รายละเอียดโครงการ

ทดลองใช้บริการฟรี

o เฉพาะสมาชิก สสว.

o ลงทะเบียน SME One ID และรับสิทธิผ่านแอป SME Connext ของ สสว.

o รับสิทธิทดลองใช้บริการเปิดเพลงฟรีในสถานประกอบการ ได้จนถึงวันที่ 15 มีนาคม 2567

o ครอบคลุม 3 เทศกาลใหญ่ ประจำปี คือ คริสมาสต์ - ปีใหม่ / ตรุษจีน และวาเลนไทน์

o Playlist ที่ทางสมาชิก สสว. จะได้รับ มีทั้งหมด 8 Playlists

The best monthly recommend

ฮิตติดปาก

ชิลฟังสบาย

ป็อปโดนใจ

เพลงฮิตติดกระแส

Festive : คริสมาสต์ /ปีใหม่

Festive : ตรุษจีน

Festive : วาเลนไทน์

o PNR จะส่งรายละเอียดการใช้บริการและไฟล์เพลงพร้อม eSticker

ผ่านทางอีเมล์ที่ลงทะเบียนไว้ เพื่อสมาชิก สสว.

ที่ลงทะเบียนเปิดเพลงโดยไม่มีค่าใช้จ่ายจนถึงวันที่ 15 มีนาคม 2567

วิธีสมัครทดลองใช้บริการฟรี

สมาชิก สสว. ลงทะเบียน SME One ID เข้า App : SME Connext

Login : SME One ID

กดเข้าแบนเนอร์ “สมัคร! ทดลองใช้บริการฟรี “

กรอกข้อมูลที่กำหนด ผ่าน Google form

PNR จะส่งรายละเอียดการใช้บริการและไฟล์เพลงพร้อม eSticker ผ่านทางอีเมล์ที่ลงทะเบียนไว้ เพื่อสมาชิก สสว.

ที่ลงทะเบียนเปิดเพลงโดยไม่มีค่าใช้จ่ายจนถึงวันที่ 15 มีนาคม 2567

แพ็กเกจรายปีราคาพิเศษ มี 2 แพ็กเกจ

Lite pack

a. ร้านอาหาร/ คาเฟ่ / เบเกอรี่/ ไอศกรีม มีจำนวนที่นั่ง ไม่เกิน 20 ที่นั่ง

b. ค่าบริการแพ็กเกจราคาพิเศษ เพียงวันละ 14 บาท (5,000 บาท/ปี)

จากราคาปกติ 11,000 บาท ลด 55% (ไม่รวมภาษีมูลค่าเพิ่ม)

Value pack

a. สถานประกอบการอื่นๆ นอกเหนือจาก Lite Pack

b. ลดค่าบริการจากราคาแพ็กเกจปกติ 50% (ไม่รวมภาษีมูลค่าเพิ่ม)

c. รายละเอียดแพ็กเกจ ดูได้จากเว็บไซต์ PNR คลิก https://bit.ly/smexpnr

วิธีสมัครบริการ Lite pack และ Value pack รายปีราคาพิเศษ

สมาชิก สสว. ลงทะเบียน SME One ID เข้า App : SME Connext

Login : SME One ID

กดเข้าแบนเนอร์ “สมัคร! แพ็กเกจรายปีราคาพิเศษ “

กรอกข้อมูลที่กำหนด ผ่าน Google Form (หากเคยสมัครทดลองใช้บริการฟรีแล้ว

ไม่ต้องกรอกข้อมูลอีก ให้เลือกช่อง เคยสมัครทดลองใช้บริการฟรีแล้ว)

หากสมาชิก สสว. ยังไม่ได้สมัครทดลองใช้บริการฟรี จะได้รับสิทธิทดลองใช้บริการฟรีทันที

โดยจะเริ่มนับระยะเวลาแพ็กเกจรายปีราคาพิเศษ ตั้งแต่วันที่ 16 มีนาคม 2566 – 15 มีนาคม 2567

MPC จะประสานยืนยัน แพ็กเกจ พร้อมจัดส่งเอกสารการอนุญาต พร้อม sticker และจัดส่ง Playlists ให้ทุกเดือน

แต่ละเดือนท่านจะได้รับ 5 Playlists (50 เพลง/Playlist) + เพลงเทศกาลต่างๆ อาทิ เช่น สงกรานต์, ฮาโลวีน,ลอยกระทง ฯลฯ

เงื่อนไขการใช้บริการ

เพลงของ PNR Music Delivery Service ที่ให้บริการ

สามารถใช้เปิดภายในสถานประกอบการที่ได้ลงทะเบียนไว้แล้วเท่านั้น

ไม่อนุญาตให้โอนสิทธิหรือหรือส่งไฟล์เพลงที่ได้รับอนุญาตไปให้บุคคลอื่น

มิฉะนั้นจะละเมิดการใช้เพลงผิดลิขสิทธิ์

เพลงของ PNR Music Delivery Service ครอบคลุมการอนุญาตใช้ฟรีจนถึงวันทื่ 15 มีนาคม 2567 เท่านั้น เพื่อป้องกันปัญหาการละเมิดลิขสิทธิ์

หากต้องการใช้เพลงของ PNR Music Delivery Service ต่อไป ท่านสามารถซื้อแพ็กเกจรายปีราคาพิเศษ เพื่อใช้เพลงและรับ playlists ใหม่ต่อไป

หากสถานประกอบการนำไฟล์เพลงไปใช้โดยมิชอบ หรือผิดเงื่อนไข ทาง PNR ขอสงวนสิทธิยกเลิกการให้บริการทดลองใช้บริการฟรีทันที โดยไม่ต้องแจ้งให้ทราบล่วงหน้า

หากหมดช่วงการอนุญาตใช้ฟรีวันที่ 15 มีนาคม 2567 หากสถานประกอบการไม่ได้มีการสมัครแพ็กเกจรายปีต่อ ทาง PNR จะยุติการให้บริการ และไม่มีการเก็บค่าใช้จ่ายใด ๆ ทั้งสิ้น

ในช่วงการใช้บริการ และใช้เพลงใน Playlist ของ PNR Music Delivery Service หากมีการถูกอ้างการละเมิดลิขสิทธิ์เพลงใน Playlist ที่จัดให้ PNR จะดูแลเรื่องกฏหมายให้ฟรี โดยไม่มีค่าใช้จ่าย

เงื่อนไขเป็นไปตามที่ทาง สสว. และ PNR เป็นผู้กำหนด และหากมีการเปลี่ยนแปลง มิต้องแจ้งให้ทราบล่วงหน้า

สิทธิพิเศษไม่สามารถแลกเปลี่ยน หรือ แลกเปลี่ยนเป็นเงินสดได้

หมายเหตุ: สงวนสิทธิ์เฉพาะ ลูกค้าใหม่ของ PNR และ MPC เท่านั้น

บทความแนะนำ

ข้อควรรู้! ในการจดทะเบียนพาณิชย์อิเล็กทรอนิกส์

กระตุ้นยอดขายร้านอาหารด้วยมาตรฐาน Thai SELECT

"บีโอไอ" ช่วยสนับสนุนเอสเอ็มอีอย่างไร

กลยุทธ์ Omni Channel ปรับรายได้เพิ่มยอดขายจากตลาด 2 ยุค

"มาตรวิทยา" เสริมแกร่งผู้ประกอบการด้วยการวัด

อุทยานวิทยาศาสตร์ มหาวิทยาลัยขอนแก่น

สถาบันอาหาร National Food Institute

5 ขั้นตอนพาธุรกิจสู่โลกออนไลน์